Come acquistare su Mediaworld con finanziamenti a tasso zero

Una lavatrice, un televisore al plasma, uno smartphone ultima generazione o un iPhone X o XR, un tablet: oggetti oggi diventati indispensabili per molti, ma che talvolta possono risultare davvero costosi. Per fortuna esistono le grandi catene di vendita che propongono periodicamente delle campagne con sconti o finanziamenti interessanti. Una di queste è Mediaworld, nata nel 1979 a Monaco di Baviera come Media Markt e da 25 anni in Italia.

Per quanto riguarda il colosso tedesco la possibilità di pagare a rate è sempre presente ed è offerta sia a chi vuole acquistare sul sito on line che in negozio. Le condizioni applicate possono invece variare a seconda del periodo in cui si fa l’acquisto sia per i tassi applicati al momento che in base agli istituti di credito convenzionati che li offrono.

Indice

- Scelta tra promozioni diverse: come e quando?

- Acquisti a rate senza interessi con PagoDIL: una soluzione alla portata di tutti!

- Tasso 0 in 10 o 20 rate

- Cosa serve per avviare i finanziamenti Mediaworld?

- Come funziona online?

- Requisiti

Scelta tra promozioni diverse: come e quando?

La politica di questa catena di negozi, specializzata in prodotti di elettronica e tecnologici, è spesso incentrata sul lancio di nuove promozioni. Tra queste possiamo ricordare ad esempio quella proposta in occasione dei suoi 25 anni Mediaworld, quando la società ha lanciato promozioni che riguardano il finanziamento e i ribassi sui prezzi.

Opportunità sicuramente non isolata, anzi spesso riproposta in occasione di altri eventi o feste, come il Black Friday o San Valentino. A questo si aggiungono le condizioni agevolate previste all’interno del volantino Mediaworld che periodicamente indica i prodotti scontati e le ultime iniziative in corso, compreso il finanziamento a tasso zero, quando previsto.

E’ così evidente come le opinioni sul tipo di “finanziamento” non possano essere univoche bensì saranno fortemente influenzate dalle condizioni effettivamente applicate al momento dell’acquisto. Vediamo ora alcune possibili alternative.

(Fonte sito ufficiale Mediaworld – Data: 15 dicembre 2023)

Acquisti a rate senza interessi con PagoDIL: una soluzione alla portata di tutti!

Se vuoi comprare a rate prodotti come ad esempio smartphone, tablet o tv senza siglare alcun tipo di finanziamento puoi valutare la possibilità di accedere al servizio gratuito PagoDIL. Potrai acquistare un prodotto e ripagarlo in comode rate mensili totalmente a tasso zero semplicemente presentandoti alla cassa dello store convenzionato con Cofidis e, munito di apposita carta bancomat, richiedere il servizio PagoDIL.

Tuttavia si tratta di una possibilità prevista solo quando il singolo negozio ha stretto una convenzione con Cofidis, quindi non è detto che sia disponibile anche in altri negozi Mediaworld, anche della stessa città.

Tra i vantaggi principali della dilazione di pagamento PagoDIL troviamo sicuramente i tempi di risposta ridotti, racchiusi generalmente all’interno di pochi minuti dalla transazione, e nessun documento di reddito da presentare. Quindi questa può essere una soluzione accessibile anche per chi è senza busta paga.

La dilazione offerta dall’esercente è subordinata all’approvazione del servizio PagoDil da parte di Cofidis S.p.A.

(Fonte: sito ufficiale Cofidis – Data: 15 dicembre 2023)

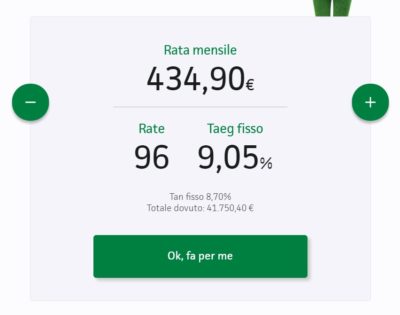

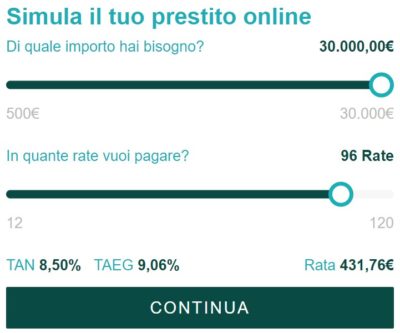

|

Data rilevazione: 12 dicembre 2023 – Fonte: sito CheBanca!

Per elettrodomestici e prodotti hi-tech Mediaworld rilancia abbastanza spesso (con comunicazione tramite campagna pubblicitaria) un’iniziativa che ha già riscosso moltissimo successo durante le volte precedenti: il finanziamento a tasso 0. La possibilità di accedere a Tan e Taeg azzerati sarà possibile fino al termine del periodo promozionale e si potrà scegliere di pagare in un numero di rate normalmente specificato all’interno delle condizioni di ogni singolo finanziamento.

A prescindere dalle promo o dai tassi applicati, i tempi di risposta in negozio vanno da qualche decina di minuti all’incirca un’ora (vedi anche Ho bisogno di soldi urgentemente ). Per la richiesta di finanziamento online ci possono volere anche un paio di giorni affinché la finanziaria possa fare i controlli necessari, anche riguardo alla firma elettronica.

N.B. Quando si acquistano prodotti in saldo o con particolari sconti a tempo, non ci si deve preoccupare di qualche giorno in più in quanto con Mediaworld l’ordine, con il prodotto prenotato a quel prezzo, rimane bloccato per 5 giorni, dando così a Findomestic il tempo necessario per dare risposta positiva o negativa.

Se si arriva all’importo minimo finanziabile di 199€ è dunque sempre possibile accedere ai finanziamenti Mediaworld by Findomestic ma saranno applicati i tassi di interesse previsti in quel momento a meno che, come detto, non sia in corso il Tasso zero (che però può essere soggetto a limitazioni come brand, tipologia, periodo promozionale) oppure si scelga di usare PagoDIL.

Da segnalare, in conclusione, che le opinioni degli utenti sulle possibilità di pagamenti a rate su Mediaworld sono generalmente positive, sia perché nel tempo l’accesso al tasso zero è diventato sempre più frequente e sia per i tempi di risposta in media abbastanza rapidi.

Cosa serve per ottenere un finanziamento Mediaworld?

Vediamolo assieme, specificando ancora una volta che anche quando non ci sono promozioni in corso il megastore rende possibili dei finanziamenti attraverso istituti di credito ‘convenzionati’ come Banca Findomestic S.p.A. oppure Agos Ducato. Attualmente, però, sul sito risulta solo Findomestic, per cui vediamo cosa serve per procedere alla richiesta con questa banca del gruppo Bnp Paribas.

(Fonte: sito ufficiale Cofidis – Data: 15 dicembre 2023)

Se tutto andrà bene, i documenti presentati al personale preposto alla richiesta di finanziamento (carta d’identità, il codice fiscale, documento che attesta la residenza come la bolletta di un’utenza e un documento che attesti il reddito percepito) saranno utilizzati per far partire il finanziamento. Per quanto riguarda i tassi di interesse e gli altri costi, quando fuori dai periodi di promozione, Mediaworld si rimette alle condizioni applicate dalla società che erogherà il prestito.

Ecco invece come fare se si vuole usufruire di un finanziamento Mediaworld non in negozio bensì per lo shopping online. Innanzitutto occorre scegliere il prodotto che si desidera acquistare ed inserirlo nel carrello, poi si completa l’ordine scegliendo l’opzione “Finanziamento”.

A questo punto si avrà la possibilità di scegliere la rata più adatta, dopodiché si compila un form online e si inoltrerà la documentazione e la richiesta. Con la firma digitale, poi, sarà tutto più rapido ed immediato (se non la si possiede la si può richiedere, nel caso di Findomestic, alla stessa banca). In ogni caso, qualora la documentazione necessaria ad accedere al finanziamento non dovesse essere inviata entro 30 giorni dalla data della richiesta, quest’ultima si intenderà come ritirata (vedi anche Prestiti personali online ).

Tuttavia Mediaworld attenderà come tempi solo 5 giorni che l’iter con relativo esito sia completato: superato tale termine considererà l’acquisto annullato e il prodotto tornerà disponibile per la vendita.

Per conoscere lo stato di avanzamento della pratica e verificare se mancano dei documenti o dei dati (e ‘prevenire’ così un prestito rifiutato per errori nella documentazione, sempre possibili a distanza) come contatti si deve usare il sito di Findomestic e inserire il numero di pratica e codice fiscale.

Per procedere alla richiesta di un finanziamento con Mediaworld è normalmente necessario superare con i propri acquisti una cifra ‘minima’. Questa al 12 dicembre 202e è ad esempio di 199 euro. Oltre a ciò è necessario:

- essere residenti in Italia

- avere un’età compresa fra i 18 e i 75 anni

- essere una persona fisica (il reddito dimostrabile può essere sia come dipendente che come lavoratore autonomo). E’ possibile procedere con un contratto a tempo determinato anche se questo impatterà sulla durata del piano di ammortamento;

- avere la disponibilità di un conto corrente bancario o postale

- essere un soggetto finanziabile.

N.B. Il Credito di Imposta, disponibile per liberi professionisti e lavoratori autonomi (dove è applicabile) può essere ottenuto solo passando in un punto vendita, non on line.