Cos’è il Cet1 ratio? È l’acronimo di Common Equity Tier 1 ed è un coefficiente che indica il grado di solidità di una banca mettendo in rapporto il capitale ordinario versato effettivamente con le attività ponderate per il rischio (la formula è CET1/RWA).

Ma cosa indica questo rapporto? In parole semplici, indica la facilità (o difficoltà) che la banca incontrerebbe nel caso dovesse garantire i crediti concessi alla clientela ed i relativi rischi costituiti dai crediti deteriorati (ovvero inesigibili). Trattandosi di un coefficiente, è espresso in percentuale e, affinché il livello di solidità della banca sia considerato soddisfacente, è necessario che tale valore superi una soglia predeterminata.

È intuitivo capire che, essendo il patrimonio (capitale ordinario di cui dispone) al numeratore di questo rapporto, maggiore è la percentuale ottenuta e maggiore è la solidità della banca stessa. Periodicamente viene stilata una classifica dei Cet1 ratio delle banche e da questa classifica si può notare come il Cet1 ratio cambi nel corso del tempo, in funzione delle politiche di credito, investimenti (e così via) operati dalle banche stesse.

Per cui, se si vuole conoscere la solidità della propria banca o di una banca di interesse, bisogna valutare il Cet1 più recente. Ricordiamo che anche il più recente Cet1 ratio è comunque un dato storicizzato, ovvero basato su dati passati, per cui può capitare che nel momento specifico del controllo si abbia un Cet1 ratio sufficiente ma che nella realtà la situazione si stia già deteriorando. Questo rischio va considerato soprattutto quando si hanno rapporti con banche che toccano appena la sufficienza.

Il Cet1 ratio, insieme ad altri indicatori, è stato introdotto da alcuni anni dalla Banca Centrale Europea a seguito delle gravi difficoltà finanziarie (e di conseguenza economiche) di alcune importanti banche europee, al fine di salvaguardare gli investitori ed in generale la clientela. La direttiva della BCE, oltre a introdurre il Cet1 ratio (ed altri indicatori), ha stabilito una soglia minima per il Cet1.

Questa in senso assoluto è fissata dell’8%, anche se è possibile notare specifiche indicazione per i differenti Paesi membri, in base alle varie situazioni economiche (soprattutto come debito pubblico) e bancarie dello Stato facente parte dell’Ue. Per esempio per l’Italia la soglia minima di Cet1 ratio è stata fissata a 10,5%.

Nel tempo sono state comunque introdotte delle ulteriori diversificazioni, addirittura in funzione dei vari istituti di credito. Per esempio per il 2023 (con un provvedimento approvato a fine anno 2022) la BCE ha definito come Cet1 ratio accettabile per la Banca Monte dei Paschi di Siena un valore minimo pari all’8,8%.

Le banche sono obbligate a rendere facilmente individuabile il proprio Cet1 ratio (generalmente viene indicato sui rispettivi siti ufficiali). Ovviamente una realtà del tutto nuova, che ha iniziato la propria attività da pochi mesi non avrà un Cet1 ratio maturato, così come le banche appartenenti allo stesso gruppo devono indicare il Cet1 proprio e non quello del gruppo.

Se è vero che le banche sono obbligate a rendere reperibile il Cet1 ratio, è anche vero che lo fanno in modo differente, poiché alcune lo pubblicano nella sezione dei servizi bancari, altre in quella delle pubbliche relazioni o rapporti con i media, ecc.

Per trovare online e in modo diretto il Cet1 ratio di proprio interesse si può digitare nel motore di ricerca il nome della banca (per esempio Credit Agricole) e subito dopo Cet1 ratio, così da arrivare subito alla pagina che occorre.

N.B. Le banche quotate lo riportano nei vari report di bilancio in modo obbligatorio.

Vediamo di seguito il Cet1 ratio di alcune tra le principali banche che operano in Italia ribadendo che si tratta di valori ‘storicizzati’, precisazione ancor più importante in questa prima metà del 2023 in cui le espressioni default e bail in collegate alle banche stanno tornando in auge:

Rapporto rata reddito: gli aspetti da valutare prima di richiedere un prestito

Il rapporto rata reddito fino a qualche anno fa veniva deciso con maggiore libertà dalle banche e dalle finanziarie. Da qualche tempo, soprattutto dopo la necessità di intervenire con provvedimenti per aiutare molte famiglie sovraindebitate, la Banca d’Italia ha stabilito dei paletti meno discrezionali e più rigidi. Vediamo di più assieme.

Per definizione il rapporto rata reddito è un indicatore che si ottiene dal rapporto matematico tra la rata di rimborso del mutuo o del prestito che si vuole richiedere, e il reddito netto percepito dal richiedente. La Banca d’Italia, onde scongiurare il sovraindebitamento, ha consigliato alle banche di tenere questo rapporto entro la soglia del 30% e non più il terzo secco (prima era quindi del 33%). Ciò vuol dire che in linea di massima una persona non può impegnare in finanziamenti più del 30% del proprio reddito netto.

Come abbiamo appena visto il calcolo avviene in modo semplice e già da soli si può valutare la fattibilità di una possibile richiesta di mutuo o di prestito. In pratica è sufficiente:

prendere la rata preventivata del nuovo finanziamento che si intende richiedere e sommarla con le altre eventuali rate di finanziamenti che sia hanno già in corso;

dividere il risultato per il reddito netto;

moltiplicare per 100 il risultato finale, in modo tale da avere il valore in forma percentuale.

Se tale valore complessivo è minore o pari a 30% allora la nostra richiesta di finanziamento, almeno sulla carta, ha la possibilità di andare a buon fine.

Questo criterio di calcolo vale per tutti gli istituti di credito (da UniCredit a Intesa Sanpaolo, da BNL a BPM, ecc), ma ognuna può introdurre poi delle variabili che possono rendere il calcolo più accomodante (con qualche punto percentuale in più di tolleranza) o più restrittivo. Detto ciò è chiaro che avendo la Banca d’Italia già ridotto la soglia indicata di 3 punti percentuali, oggi il rapporto rata reddito tende a essere più contenuto rispetto al passato.

Si intende il reddito al netto di imposte, addizionali e contributi previdenziali.

Nel caso di lavoratori dipendenti il calcolo del reddito netto da inserire nella formula avviene sommando alle 12 mensilità anche la tredicesima (e se ci sono la quattordicesima, quindicesima, ecc), e poi il totale viene diviso per 12.

Può capitare che secondo questi criteri si arrivi a un rapporto rata reddito che sembra sufficiente ma poi a conti fatti la richiesta del mutuo o del prestito non va a buon fine. Bisogna in primis considerare che la soglia del 30% è un’indicazione ma le banche possono anche introdurre ulteriori restrizioni. Queste a loro volta possono essere rivolte solo a specifiche categorie che sono più a rischio.

Generalmente i lavoratori autonomi scontano percentuali massime più basse rispetto a dipendenti privati, pubblici e pensionati perché dalla loro parte c’è il rischio di impresa. In senso opposto, sottoscrivendo polizze fidejussorie, si può riuscire ad ottenere percentuali in aggiunta che portano all’approvazione del prestito.

Tuttavia, oltre a queste scelte che cambiano da banca a banca, c’è anche da considerare un altro aspetto: il criterio di valutazione complessivo prende in esame il rapporto rata reddito solo in prima battuta per vedere se una pratica è procedibile oppure non lo è: se siamo oltre la soglia considerata massima dalla banca allora la richiesta viene rigettata e non si passa neppure a fare le altre considerazioni. Se si supera questo step poi subentra il criterio di calcolo che è dettato dalla politica di valutazione di merito creditizio decisa da ogni banca: ognuna in pratica definisce dei valori da attribuire alle varie voci.

Tra le voci che pesano di più nel valutare la sostenibilità della rata e quindi il rischio associato al rimborso o insolvenza ci sono le persone a carico, le utenze, ecc. Per questa ragione le banche e le finanziarie, soprattutto nel caso di importi elevati, generalmente richiedono l’estratto conto così da vedere se una persona, con i suoi impegni attuali, è in grado di generare risparmio o almeno di coprire con una certa comodità la rata. In una situazione già di sofferenza, per andare avanti quantomeno viene proposta la via di un garante o altre garanzie accessorie.

A chi è in cerca di un mutuo o di un prestito serve davvero conoscere il risultato del rapporto rata reddito? Sicuramente conoscere i limiti di quanto può chiedere aiuta a non perdere tempo dietro a richieste che non hanno un futuro con due effetti:

una volta che una richiesta viene rifiutata rimane nel sistema almeno 30 giorni. Per poter procedere con altre richieste si deve dimostrare che quella richiesta è nel sistema ma ha dato esito negativo, per cui si è chiusa;

i pareri negativi da parte di altre banche possono portare a un giudizio da neutrale a negativo.

Invece un buon rapporto rata reddito aumenta le possibilità di arrivare ad un esito positivo e riduce il rischio di perdere tempo, anche se rimane l’incognita della banca o finanziaria alla quale rivolgersi, con le relative politiche di credito differenti. Se si ha urgenza ed un buon rapporto con la propria banca o finanziaria (ad esempio grazie a vecchi finanziamenti pagati con regolarità) è meglio partire da qui e solo in caso di condizioni assolutamente insoddisfacenti passare a vagliare altre proposte. Invece, si deve sempre far attenzione alle offerte particolarmente interessanti poiché spesso le condizioni di approvazione sono ancora più severe.

Spese istruttoria per finanziamento: cosa sono e quanto possono pesare sulla rata

Le spese di istruttoria sono previste tanto per un finanziamento che per l’erogazione di un mutuo. Nel caso di finanziamenti e di fidi possono essere anche definite come ‘Spese di Istruttoria Pratica’ (SIP). In parole semplici si tratta del compenso che la banca o la finanziaria richiede a un cliente per effettuare i controlli, le valutazioni e svolgere tutte le formalità necessarie previste da una pratica di ‘finanziamento’. Non sono invece da annoverare in questo ambito le spese d’imposta come ad esempio il bollo statale.

Come vengono calcolate?

Le spese di istruttoria per finanziamento o mutuo devono rientrare in un intervallo che i clienti devono poter conoscere prima di procedere alla richiesta di un prestito: questo intervallo, indicato con un importo minimo e massimo deve essere infatti riportato nel foglio informativo. Il calcolo ‘definitivo’ poi può avvenire con un criterio variabile oppure con applicazione di un importo fisso (vedi simulazione prestito). Analizziamo queste due alternative:

Calcolo con importo variabile

Questa rappresenta l’ipotesi più utilizzata da banche e finanziarie soprattutto quando si tratta della richiesta di un mutuo o per prestiti che prevedono somme anche molto elevate. Il calcolo avviene applicando un’aliquota. Tuttavia per evitare che l’aumento degli importi richiesti sia eccessivo si utilizzano dei criteri che sfruttano un tetto massimo che può essere unico, oppure modulato su scaglioni di importo (per esempio 1% per importi fino a 100 mila euro, 1,10% per importi fino a 200 mila euro, ecc).

Calcolo con importo fisso

In questo caso si applica un importo forfettario, ovvero un importo fisso che può essere anche in questo caso unico, oppure strutturato in funzione di scaglioni di importo: se si rientra in uno scaglione le spese di istruttoria applicate saranno le stesse a prescindere di essere vicini al minimo od al massimo importo dello scaglione stesso. Con questo metodo si possono incontrare con maggiore frequenza anche promozioni che azzerano i costi di istruttoria.

Quanto incidono sui tassi?

Le spese di istruttoria vanno comprese nel calcolo del Taeg. Per questa ragione quando si deve valutare l’onerosità o il risparmio collegato a differenti tassi non si deve guardare solo al Tan quanto al Taeg. Il peso di tali spese può infatti essere notevole, quindi non vanno mai sottovalutate.

Abbiamo già accennato al fatto che le spese di istruttoria, in quanto spese accessorie, possono essere fatte rientrare in promozioni (ad esempio per incentivare prestiti personali online in fase di lancio), con sconti o addirittura il loro totale azzeramento.

Questo ‘benefit’ può andare a vantaggio di singole o specifiche categorie (per esempio per i giovani, pensionati inps, dipendenti pubblici, ecc quando previste), oppure può essere applicato solo in periodi promozionali (quindi aderendo solo entro le date della promozione). In entrambi i casi si deve fare attenzione a tutte le cause di esclusione che, ove presenti, devono essere indicate a livello contrattuale.

Quando si pagano e detraibilità

Come evidenziato le spese di istruttoria sono note fin da subito (già in fase di preventivo), mentre vengono pagate al momento dell’erogazione della somma richiesta e ottenuta. Una delle ragioni è dovuta al fatto che non si sa sempre con certezza se l’importo verrà accordato o in che misura. Quindi in linea di principio non sono dovute nel caso in cui il prestito non venisse erogato ma bisogna fare attenzione ad alcune eccezioni.

Per esempio in caso di richiesta di un mutuo (dove si devono far rientrare anche i finanziamenti di lungo periodo) alcune banche e alcune finanziarie possono prevedere la possibilità di applicare le spese di istruttoria (spesso in forma ridotta) anche nel caso in cui il finanziamento non venisse erogato, perché è il cliente che interrompe la procedura non volendo più andare fino in fondo (quindi bisogna fare attenzione a quanto riportato nei regolamenti e fogli informativi).

Per quanto riguarda la detraibilità, che logicamente interessa solo le spese di istruttoria applicate nel caso dei mutui, queste sono detraibili nella stessa modalità (aliquota al 19%) prevista per gli altri costi accessori come le spese di intermediazione, quelle di perizia e quelle di mediazione (oltre all’onorario del notaio).

Modalità di pagamento

Queste sono decise dalle differenti banche. Ognuna ha un proprio criterio, anche se la trattenuta a monte sulla somma erogata in una sola tranche è la formula più utilizzata. Per evitare problemi bisogna informarsi prima di far partire la richiesta di prestito, mutuo o di fido.

Vantaggi e svantaggi della cessione del quinto a distanza

I prodotti finanziari hanno dimostrato nell’ultimo ventennio una grande propensione ad adattarsi alle cambiate esigenze degli utenti. Tra gli ultimi cambiamenti nell’ambito dei prestiti si mette in bella mostra quello che riguarda la cessione del quinto ‘a distanza’.

Un cambiamento di rotta molto significativo in quanto per questo tipo di prodotto la consulenza ha sempre avuto un ruolo centrale e ciò lo aveva finora escluso dalla platea di quanti volevano un valido prestito online senza andare in filiale.

Dobbiamo subito specificare che il cambiamento riguarda soprattutto le modalità di accesso, mentre per il funzionamento non ci sono stati dei cambiamenti significativi rispetto ad una cessione del quinto ‘tradizionale’. Infatti seppur ‘a distanza’ rimaniamo su un prodotto per il quale valgono le leggi che lo hanno istituito negli anni ‘60 e quelle che nella prima decade degli anni 2000 lo hanno esteso anche a dipendenti privati e pensionati come possibili destinatari.

Per quanto riguarda le modalità di accesso, dobbiamo invece fare una distinzione, in quanto anche negli anni passati si poteva accedere alla cessione del quinto a distanza, ma solo per la richiesta di un preventivo e con modalità che non rendevano un interessato del tutto autonomo. Quindi mettiamo a confronto ciò che si può fare online, apprezzandone le varie differenze.

Come già detto, questa possibilità era già presente da diversi anni. Tuttavia, per il ruolo ricoperto dalla consulenza, questa fase non si conclude con l’immediatezza della risposta. E’ possibile procedere compilando:

un form online, con dati generici e di contatto, esplicitando la volontà di essere contattati da un consulente. In questo caso non si sta chiedendo un preventivo direttamente (per lungo tempo è stata l’opzione più frequente);

una richiesta di preventivo online, con i dati di cui si è in possesso su stipendio netto (o pensione) e sui dati del datore di lavoro che si possono ottenere dalla busta paga (o dall’Inps nel cedolino della pensione). In questo caso si può ottenere un preventivo che viene inviato nell’arco di qualche giorno senza essere ricontattati. È però un’alternativa abbastanza rara;

un questionario con alcuni dati fondamentali. Si tratta di una situazione intermedia in quanto i dati inseriti vengono presi in carico da un consulente, che prima di stilare un preventivo approfondisce eventualmente alcuni aspetti e informazioni, così da avere un quadro completo e chiaro per procedere ad un preventivo attendibile.

In tutti e tre i casi, anche se non ci troviamo di fronte a situazioni online al 100%, si può quindi sempre parlare di preventivi ‘a distanza’. Un aspetto evidentemente migliorativo visto che fino a pochi anni fa il primo passaggio obbligato era quello di fissare un appuntamento, recarsi in una filiale o incontrare un intermediario.

Passiamo ora alla vera e propria novità visto che oggi, anche se in un numero di casi che ancora non è elevatissimo,

dal preventivo si può passare alla formalizzazione della richiesta della cessione del quinto a distanza.

Per la precisione le strade percorribili in questo caso sono generalmente due e cioè:

dopo aver superato la fase del preventivo (dove è quasi sempre previsto un contatto con un consulente che può avvenire via telefono, o tramite Skype e canali simili), se si decide di formalizzare la richiesta si ottiene il contratto cartaceo. Spesso questo viene portato da un corriere apposito che poi prende in carico il tutto firmato e le copie dei documenti;

sempre a seguito del preventivo, si ottiene il materiale in modo digitale al contatto e-mail dato in fase di richiesta. In tal caso è normalmente richiesto di stampare la documentazione, firmarla e poi inviarla nel modo che si ritiene più sicuro, affidandosi a poste o corriere. In alcuni casi, ma solo se previsto, è possibile sfruttare la firma digitale, così da non dover usare nulla di cartaceo.

Una cessione del quinto a distanza è più veloce? La risposta non può essere univoca visto che i tempi sono condizionati dal momento in cui l’operatore o il consulente che devono prendere in carico la pratica riescono a ricevere tutto il materiale richiesto. Inoltre da un punto di vista formale l’iter ha gli stessi tempi previsti per una cessione del quinto tradizionale, dovendo coinvolgere anche il datore di lavoro o l’Inps.

Passiamo ora a valutare l’aspetto della consulenza. Il potersi affidare ad una persona esperta che segue le pratiche è infatti un fattore che per alcuni bilancia la scomodità di doversi spostare per andare agli appuntamenti. Anzi, questo è stato uno dei freni allo sviluppo di cessioni del quinto a distanza negli anni passati. Tuttavia oggi il panorama è cambiato e

la consulenza può essere espletata online.

Non solo, a rafforzare l’aspetto della comodità c’è anche quello della sicurezza inerente alla pandemia che ha flagellato il 2020 e che purtroppo proseguirà anche in un certo numero di mesi del 2021.

Le società che propongono la cessione del quinto a distanza sono ancora poche.

Abbiamo comunque fatto una ricerca mirata ed abbiamo trovato alcune società già organizzate per la cessione del quinto online. Si tratta solo di alcuni esempi evidenziati al 26 dicembre 2020 per cui non si tratta di un elenco esaustivo.

Dynamica Retail

Dynamica Retail rientra tra gli intermediari regolarmente iscritti nell’Elenco. La cessione del quinto che propone a distanza è stata chiamata Vysta. La modalità di sottoscrizione del contratto segue la procedura digitale al 100 per cento sfruttando la firma digitale.

Creditoxte

Creditoxte è un intermediario regolamentato e iscritto nell’Elenco Generale presso la Banca d’Italia. Non si ha una procedura digitale come nel primo caso. Anzi, la parte contrattuale è rimandata all’uso del cartaceo e prevede l’intervento di un corriere, che sarà però sempre pagato dalla società finanziaria.

Valutazione del merito creditizio: come influisce sulla concessione di un prestito

Nel momento in cui un consumatore privato o un’azienda si rivolgono ad un istituto di credito per ottenere liquidità si apre la cosiddetta fase di istruttoria durante la quale la banca, prima di concedere o meno il finanziamento, si riserverà alcuni giorni per valutare la fattibilità dell’operazione, analizzando il cosiddetto merito creditizio del cliente (all’estero si parla di credit score). Infatti le banche non sono obbligate a concedere un finanziamento (prestito o mutuo che sia) a chiunque lo richieda, ma

l’erogazione di un prestito è sempre a discrezione dell’istituto di credito, che effettuerà la sua scelta in base alle sue politiche interne e, appunto, in seguito ad un’attenta valutazione del merito creditizio del potenziale debitore.

Il merito creditizio di un consumatore o di un’impresa rappresenta la capacità che il cliente ha di rimborsare al creditore l’importo richiesto.

L’obbligatorietà della valutazione dell’affidabilità del potenziale debitore da parte degli istituti di credito è stata stabilita nel 2010 dall’accordo di Basilea 3 per tre importanti motivazioni:

tutela dell’intero sistema bancario; la concessione di prestiti “a perdere”, ovvero che risultano nel tempo non recuperabili, limita enormemente la liquidità a disposizione delle banche mettendo a lungo andare a rischio la possibilità di erogare prestiti a chi invece ha tutte le carte in regola per ottenerli e rimborsarli;

tutela del cliente; da un lato si aiuta il consumatore ad evitare di andare incontro ad un sovraindebitamento, dall’altro si impedisce alle banche di ricorrere alla pratica scorretta di approfittare dei clienti “deboli” erogando mutui ipotecari con lo scopo di guadagnarci in seguito con la vendita dell’immobile all’asta grazie alla prevedibile insolvenza;

tutela del mercato finanziario mondiale; essendo molto comune la pratica della “cartolarizzazione” (le banche, per vedere un più rapido rientro della liquidità, usano vendere i loro crediti ad investitori terzi trasferendo a quest’ultimi il rischio legato al finanziamento ceduto), attraverso l’obbligatorietà della valutazione del merito creditizio si evita che vengano immessi sul mercato internazionale prodotti apparentemente sicuri che invece finiscono per rivelarsi a rischio mettendo in difficoltà l’intero sistema.

I parametri presi in considerazione per effettuare una valida valutazione del merito creditizio di un soggetto variano a seconda che si stia parlando di un’azienda o di un privato consumatore.

Nel caso di un’azienda o di un’impresa gli aspetti da controllare e da mettere in relazione tra loro sono numerosi e complessi:

livello di indebitamento del richiedente;

rapporto tra indebitamento e flussi di reddito (in entrata e in uscita);

reddito e suo mantenimento in futuro (stabilità);

eventuale presenza di insoluti precedenti;

presenza di fonti finanziarie o patrimoniali aggiuntive;

finalità del finanziamento;

garanzie addizionali.

Nel caso di un consumatore privato, invece, gli elementi da analizzare sono meno numerosi e viene meno l’importanza data alla finalità del finanziamento, essendo legato al consumo e quindi comunque utile per l’economia. In tal caso, dunque, si prenderà in considerazione esclusivamente la capacità di rimborso (reddito e stabilità) e la presenza o meno di segnalazioni passate nelle banche dati.

In seguito all’analisi di tutti questi fattori, al potenziale cliente viene attribuito un punteggio di merito, espresso in lettere, in base ad una specifica graduatoria detta Rating. Più è alto il merito creditizio ottenuto, minore è il rischio dell’operazione finanziaria e quindi minore sarà il costo applicato al finanziamento. Viceversa, più basso è il merito creditizio del cliente, maggiore è il rischio dell’operazione e quindi maggiore sarà il costo del finanziamento, sempre se l’istituto di credito interpellato decida comunque a favore della fattibilità della pratica senza rigettarla.

I punteggi comunemente usati per indicare il merito creditizio sono i seguenti:

E’ la disponibilità reddituale del potenziale debitore su cui il creditore può fare mensilmente affidamento per il rimborso delle rate del finanziamento.

Un reddito non è come un altro. Ad esempio gli istituti di credito valutano solitamente più solido un reddito che deriva da un contratto statale o dalla pensione rispetto a quello di un dipendente privato o di un lavoratore autonomo. Allo stesso modo ad un contratto di lavoro a tempo indeterminato viene attribuito un punteggio più alto rispetto ad uno a tempo determinato o di altra tipologia più flessibile.

Inoltre viene preso in esame anche la presenza di eventuali finanziamenti in corso che possono influire negativamente sul reddito effettivamente a disposizione.

Ogni volta che una banca o una finanziaria erogano e concludono un finanziamento o incontrano problemi nel recupero del credito concesso, tali informazioni vengono segnalate ad archivi pubblici e privati detti SIC (Sistemi di Informazioni Creditizie), costantemente aggiornati.

Nel momento in cui un ente creditizio, in seguito ad una richiesta di finanziamento, apre la fase di istruttoria, tra le numerose verifiche che effettua c’è anche la consultazione di queste banche dati, in cui è possibile ottenere una certificazione della storia creditizia di chiunque in passato abbia già avuto accesso al credito. Potrà quindi farsi un’idea precisa dell’attuale esposizione debitoria del potenziale cliente e della puntualità o meno dei pagamenti mostrata nei precedenti rimborsi. Ciò permette quindi alle banche di esporsi anche con i nuovi clienti, di cui non ha una conoscenza diretta.

In Italia c’è sia un SIC pubblico (quello della Banca d’Italia) che diversi privati (Experian, Crif, Assilea e Consorzio Tutela Credito). Le informazioni in essi contenute sono strettamente riservate ed accessibili solo ai diretti interessati ed agli enti creditori a cui il cliente ha presentato formale domanda di finanziamento. Inoltre i dati custoditi nei SIC vengono conservati per un tot di tempo (max. 60 mesi), dopodichè saranno cancellati secondo le tempistiche previste dalla normativa vigente. Questo per far sì che chi in passato possa aver avuto problemi di insolvenza non venga marchiato a vita ma, in seguito a successivi comportamenti virtuosi, possa in futuro accedere al credito nuovamente con semplicità.

Infine va ricordato che il consumatore ha il diritto:

di essere tempestivamente informato quando sta per essere segnalato in seguito ad un primo ritardo nel pagamento di una rata, così da poter saldare il dovuto rapidamente evitando la segnalazione;

di accedere gratuitamente ai dati che lo riguardano presenti nei SIC e di richiederne la cancellazione, se non già effettuata, di quelli per i quali sono decorsi i tempi di conservazione e la correzione di quelli eventualmente inesatti, al fine di potersi presentare al meglio delle sue possibilità all’istituto di credito presso cui intende chiedere un finanziamento.

In seguito alle restrizioni nazionali e alle chiusure delle attività non essenziali che lo Stato ha dovuto imporre per arginare la diffusione del Coronavirus, l’economia Italiana è entrata in sofferenza. Lo Stato allora ha cercato di sostenere i settori più colpiti con i Decreti Cura Italia e Liquidità, intorno ai quali si è creata però un po’ di confusione. Erroneamente è infatti passata, anche attraverso i media, l’idea che tali decreti permettano di accedere al credito anche alle aziende con un merito creditizio inadeguato. Questo è sbagliato, infatti

anche nel caso in cui si usufruisca delle agevolazioni previste dallo Stato resta in vigore tutta la normativa vigente relativa all’obbligatorietà della valutazione del merito creditizio.

Ciò che è stato semplificato non è l’accesso al credito ma l’accesso alla garanzia pubblica sul credito (Fondo PMI).

Prestito rotativo: scopri tutto quel che c’è da sapere

Se ti è capitato di sentir parlare di prestito rotativo ma non ti è chiaro di cosa si tratti continua a leggere il seguente articolo: ti fornirò tutte le informazioni che cerchi a riguardo.

Per prestito (o credito) rotativo si intende una particolare linea di credito concessa da una banca o da una finanziaria ad un suo cliente in seguito ad una tradizionale valutazione creditizia. Ciò che lo differenzia da un comune finanziamento è il fatto che:

il rimborso rateale mensile avrà inizio solo nel momento in cui il cliente deciderà di utilizzare, in parte o in toto, il credito concesso e gli interessi saranno applicati solo sulla parte effettivamente utilizzata;

la quota capitale di ogni rata rimborsata andrà a ricostituire il plafond concesso in partenza (ecco perché è detto “rotativo”), così che il beneficiario di tale forma di prestito potrà attingere nuovamente alla medesima linea di credito senza dover effettuare una nuova richiesta di prestito e senza quindi dover sottostare ad un’ulteriore fase di istruttoria da parte della banca in questione;

non è possibile stabilire in anticipo la durata del rimborso perchè la flessibilità di utilizzo comporta la frequente aggiunta di nuovi acquisti rateizzati e quindi il continuo prolungarsi del piano di rimborso, spesso costituito da rate fisse di minimo importo;

il plafond concesso è a discrezione della banca che lo stabilirà dopo un’accurata indagine reddituale e creditizia.

Si tratta quindi di un prodotto finanziario che presenta molte analogie con l’apertura di credito in conto corrente (o fido bancario), con la differenza che il prestito rotativo non è necessariamente erogato dall’istituto di credito presso cui si è titolari del conto e non è obbligatoriamente un prodotto ad esso collegato. Inoltre nel prestito rotativo c’è l’obbligo dei rimborsi mensili che invece non troviamo nel fido, in cui invece i tempi di rimborso sono a discrezione dell’affidato.

Al momento della richiesta è opportuno valutare con attenzione le condizioni economiche applicate in quanto la comodità di avere sempre a disposizione un credito a cui attingere senza alcun preavviso ha inevitabilmente il suo costo.

Attenzione quindi non solo al TAN indicato sul foglio informativo ma soprattutto al TAEG, il valore che indica non solo il tasso di interesse applicato alle somme utilizzate ma anche l’incidenza di tutti i costi accessori (spese di incasso rata, imposta di bollo, gestione pratica) che possono rendere il credito rotativo anche piuttosto salato.

La forma più tipica di credito rotativo è rappresentata dalle cosiddette carte di credito revolving, ovvero quelle carte di credito che non solo ti anticipano (nei limiti del plafond concesso) il denaro necessario per effettuare i tuoi acquisti nell’arco del mese in corso ma che ti offrono anche la possibilità di rateizzarne il rimborso con l’applicazione degli interessi pattuiti nel contratto.

Le rate mensilmente versate andranno a ricostituire il saldo a disposizione presente sulla carta.

Tali carte di credito possono essere richieste presso qualsiasi banca o finanziaria che le presenti in catalogo (eventualmente anche per i non correntisti), oppure online presso il sito ufficiale dell’istituto emittente (come ad esempio avviene con Carta Blu e Carta Explora American Express). La concessione può essere più semplice e veloce se si effettua la domanda presso una banca di cui si è già clienti in quanto l’istituto in questione sarà già in possesso di informazioni sia sullo storico reddituale che sulla puntualità nei rimborsi del richiedente.

In ogni caso, comunque, è necessario allegare alla domanda i seguenti documenti:

copia fronte/retro di un documento d’identità valido;

copia del codice fiscale o della tessera sanitaria;

documento attestante il reddito percepito (busta paga per i lavoratori dipendenti, dichiarazione dei redditi per i lavoratori autonomi, cedolino della pensione per i pensionati).

Ogni istituto di credito, se lo ritenesse necessario, potrà poi richiedere ulteriori documentazioni, ad esempio per verificare la residenza del richiedente.

Nella stragrande maggioranza dei casi l’addebito delle rate mensili avverrà sul conto corrente del richiedente, quindi la titolarità di un conto bancario o postale è spesso un requisito imprescindibile, anche se non mancano le eccezioni, ovvero carte revolving i cui rimborsi possono essere effettuati attraverso il pagamento di semplici bollettini postali (come ad esempio Carta Aura Findomestic).

Spesso le carte di credito revolving, oltre agli interessi, prevedono un canone mensile o annuo il cui importo sale con l’aumentare del plafond concesso e con la presenza di eventuali servizi accessori esclusivi a cui danno accesso. Anche in questo caso, però, non mancano le eccezioni come ad esempio AgosPay Zero e Carta Easy Compass, entrambe senza canone.

Attenzione: il fatto che una carta revolving non abbia il canone, non la rende automaticamente più conveniente di una che invece lo prevede. Occorre sempre confrontare i TAEG per valutare correttamente al momento della scelta.

Ultimamente il prestito rotativo sta diventando accessibile alla clientela retail anche attraverso forme alternative alle carte revolving, ovvero come servizio accessibile ai titolari di determinate carte prepagate con iban oppure ai correntisti di alcune banche.

Il funzionamento di base è sempre lo stesso, ciò che varia di volta in volta sono i requisiti richiesti, le modalità da seguire per ottenerlo e, ovviamente, le condizioni economiche applicate.

Facciamo qualche esempio.

Minicredito Compass Pay

I titolari della Conto&Carta CompassPay, la carta prepagata ricaricabile con Iban emessa da Compass, possono richiedere in filiale il Minicredito, ovvero una linea di credito rotativo collegata alla carta. Il plafond concesso è di 1.500€ ed è utilizzabile sia per effettuare acquisti e pagamenti sia, previa richiesta, per trasferirlo in parte o totalmente sul saldo della carta-conto. Il credito di volta in volta utilizzato sarà rimborsato tramite rate fisse mensili di 50€ o 100€, la cui quota capitale andrà a ricostituire il plafond originale. La messa a disposizione del servizio ha un costo annuale di 20€ e prevede un TAN 16% e un TAEG max. di 23,30%.

(Data di rilevazione: 03/07/2020; Fonte: sito ufficiale Compass)

Credit boost Hype

I titolari delle carte prepagate con iban Hype Plus e Hype Premium in possesso dei requisiti minimi potranno richiedere Credit Boost direttamente dall’omonima app. Si tratta di una linea di credito rotativo di 2.000€ a cui attingere all’occorrenza trasferendo sul saldo della propria carta il contante indicato e rimborsando quanto prelevato in un numero di rate a scelta da 3 a 12. E’ previsto un costo una tantum di 5 € all’attivazione del servizio mentre ad ogni utilizzo saranno previamente evidenziati TAN e TAEG applicati.

(Data di rilevazione: 03/07/2020; Fonte: sito ufficiale Hype)

My Instant Credit Widiba

In questo caso si tratta di una linea di credito rotativo concessa da Widiba by Findomestic ai suoi correntisti in possesso di determinati requisiti. My Instant Credit si richiede velocemente online, offre un plafond di 1.500€ e permette di avere fino ad 5 rateizzazioni in corso. Per il rimborso è possibile scegliere tra 3, 6, 9 o 12 rate (TAN 10,68%, TAEG 11,22%).

(Data di rilevazione: 03/07/2020; Fonte: sito ufficiale Widiba)

Ricariconto UbiBanca

Anche i correntisti Ubi possono richiedere dall’app o dall’internet banking il credito revolving Ricariconto, che offre un plafond di 5.000€. Si potrà così selezionare dalla propria lista movimenti, anche accorpandole insieme, le spese che si desidera rateizzare (importo minimo 250€). Non son sono previsti canone, costi di attivazione né interessi, solo una commissione fissa variabile in base all’importo selezionato e alla durata della rateizzazione che può andare da 3 a 25 mesi (TAN 0%, TAEG max. 15,71%).

(Data di rilevazione: 03/07/2020; Fonte: sito ufficiale Ubi Banca)

Coronavirus prestiti: cosa prevedono i nuovi decreti per privati ed aziende

L’esplosione della pandemia da Covid-19 che ha colpito a ciel sereno l’Italia a partire dal 21 febbraio 2020 ha comportato la necessità di fronteggiare non solo un’emergenza sanitaria senza precedenti nella storia delle nostra Repubblica Italiana, ma anche una non meno grave emergenza economica, figlia delle necessarie restrizioni sociali imposte dal governo con l’obiettivo di rallentare il più possibile la diffusione del virus.

Mentre negli ospedali migliaia di italiani lottano tra la vita e la morte, negozi, fabbriche e attività impossibilitati ad attuare lo smart working sono costretti a chiudere fino a data da destinarsi, senza più poter contare sugli introiti abituali. Tanti i posti di lavoro perduti, tante le famiglie improvvisamente senza un reddito su cui contare. Di fronte a questa catastrofica situazione, il governo ha cercato di sostenere le categorie più colpite attraverso una serie di decreti ad hoc: il Cura Italia del 17/03/2020 e il Decreto Liquidità del 08/04/2020, che prevedono moratorie e garanzie a favore dei privati o delle aziende che possano dimostrare di essere state coinvolte dalla crisi dovuta al Covid 19.

Nel seguente articolo cercherò di fornire agli interessati una panoramica circa le possibili agevolazioni di cui si può attualmente usufruire, sia dal punto di vista dei privati consumatori che da quello delle aziende o dei lavoratori autonomi.

Quanti italiani possono affermare di non avere in corso nemmeno un prestito? Pochi, perchè negli ultimi anni il ricorso al credito al consumo è aumentato notevolmente anche per sovvenzionare l’acquisto di beni non proprio di prima necessità come smartphone, arredamento o vacanze. Anche il più responsabile dei consumatori potrebbe però oggi, a causa della crisi economico-sanitaria scatenata dal Covid 19, trovarsi in serie difficoltà a restituire il dovuto alle banche o finanziarie con cui ha in passato acceso un finanziamento o un mutuo per l’acquisto della prima casa.

Il Decreto Cura Italia prevede a favore dei privati agevolazioni relative al rimborso dei mutui accesi in passato per l’acquisto dell’immobile di residenza: in virtù del “Fondo Solidarietà per i mutui prima casa” (Fondo CONSAP), potranno richiedere la sospensione dei pagamenti da 6 fino ad un massimo di 18 mesi, in proporzione ai giorni di lavoro sospeso o con orario ridotto. Tale agevolazione è infatti estesa anche ai lavoratori dipendenti che hanno visto sospendere o ridurre di almeno il 20% il proprio orario lavorativo per almeno 30 giorni ed ai lavoratori autonomi o ai liberi professionisti che abbiano subìto, in seguito al coronavirus, un dimostrabile decremento degli introiti, rispetto all’ultimo trimestre del 2019, superiore al 33%.

Il Decreto prevede inoltre un’ulteriore agevolazione: il Fondo Consap provvederà al pagamento del 50% degli interessi compensativi di sospensione maturati sul debito residuo.

Attenzione però: nella maggior parte dei casi per usufruire di tali agevolazione è richiesto dagli istituti di credito coinvolti che il mutuatario sia un soggetto performing, ovvero senza sofferenze o inadempienze prima dell’emergenza di Covid-19. Per maggiori info su requisiti e modalità di presentazione della domanda di sospensione del mutuo presso il proprio ente creditore, si consiglia di consultare il sito ufficiale del MEF .

Nel Decreto però nulla si dice a riguardo del pur diffusissimo credito al consumo. Chi dovesse avere difficoltà a sostenere le rate dei comuni prestiti (personali o finalizzati) dovrà quindi necessariamente contattare l’ente creditore e cercare un compromesso. Non essendoci linee guida imposte dall’alto, le varie banche e finanziarie si stanno comportando diversamente le une dalle altre, ma per lo più vige il principio di valutare caso per caso. Alcune finanziarie stanno venendo incontro ai loro clienti facendo pagare in questi mesi di emergenza solo la quota interessi delle rate, altre consigliano di usufruire delle eventuali opzioni di flessibilità previste nel contratto (Salta Rata o Cambia Rata), altre ancora potrebbero decidere di sospendere il rimborso per due o tre mesi. In tutti i casi occorre però fare attenzione ad eventuali costi accessori collegati alle agevolazioni concesse. Nel prossimo Decreto Aprile dovrebbe comunque essere colmato l’attuale vuoto legislativo a riguardo alle difficoltà di rimborso del credito al consumo ai tempi del Coronavirus.

Diverso è il discorso per quanti hanno invece in corso una cessione del quinto. Infatti, essendo una tipologia di prestito accompagnata per legge dalla copertura assicurativa, nei casi più gravi provvederà la polizza a restituire il debito, altrimenti in caso di riduzione del reddito percepito, le rate si adegueranno ad esso in quanto la mensilità dovuta non può per legge superare il quinto dello stipendio netto. Ma attenzione, le varie quote tagliate dalle rate non saranno condonate ma messe in coda a fine finanziamento con un conseguente allungamento della durata del rimborso.

Il Decreto Cura Italia offre alle micro, piccole e medie imprese in difficoltà a causa dell’attuale emergenza sanitaria la possibilità di richiedere la sospensione fino al 30/09/2010 del pagamento di prestiti e mutui rivolgendosi direttamente presso l’istituto di credito interessato e presentando la documentazione richiesta.

Il Decreto Liquidità ha inoltre potenziato il Fondo di Garanzia per le PMI e i professionisti con partita IVA semplificandone l’accesso burocratico. Infatti, presentando l’apposito modulo compilato in ogni sua parte, sarà possibile accedere a prestiti fino ad un massimo del 25% dei ricavi e comunque fino ad un massimo di 25.000€, con istruttoria veloce, quindi in tempi brevissimi, godendo di una garanzia statale automatica pari al 100%. La copertura della garanzia statale si riduce al 80% per importi superiori. Sui giornali tale forma di prestito è stata pubblicizzata come “senza istruttoria” ma non è corretto, in quanto, ai fini dell’erogazione, è comunque necessario essere in possesso dei requisiti minimi richiesti dalla banca a cui ci si rivolge.

Anche le grandi imprese potranno usufruire di prestiti garantiti dallo Stato grazie all’intervento della SACE, società per azioni del gruppo italiano Cassa Depositi e Prestiti (CDP). Potranno accedervi tutte le aziende con sede in Italia che a fine dicembre 2019 non presentavano problemi economici e che invece possano dimostrare di aver ultimamente subito danni economici a causa dell’emergenza sanitaria in corso. Inoltre devono già avere utilizzato per intero la quota messa a disposizione dal Fondo Centrale di Garanzia. In questo caso l’istituto di credito sarà tenuto ad aprire una regolare fase di istruttoria. L’importo massimo richiedibile non deve superare il 25% del fatturato dichiarato relativamente al 2019 o, in mancanza di un bilancio, non può superare il doppio di quanto speso nel 2019 per i salari dei dipendenti. Quanto richiesto dovrà essere utilizzato secondo le limitazioni previste dal decreto e rimborsato in massimo 6 anni, con piani di preammortamento fino a 24 mesi. La garanzia statale coprirà dal 70% al 90% dell’importo in base al fatturato e al numero di dipendenti dell’azienda in questione.

Le modalità di richiesta di tali finanziamenti alle imprese sono ancora in via di definizione. Per maggiori dettagli e aggiornamenti si consiglia di visitare frequentemente il sito ufficiale del MEF e quello della propria banca di riferimento.

Quando si decide di accendere un finanziamento, o ancor più un mutuo, ovviamente ci si concentra soprattutto sulla ricerca delle migliori condizioni economiche offerte tra quelle in circolazione. Ed è giusto cercare di ottenere il massimo al minor costo possibile, ma questo non deve far trascurare un altro aspetto quando ci si “indebita”e soprattutto quando la durata del finanziamento è particolarmente lunga: la tutela della propria capacità futura di rimborso.

Una cosa è, infatti, firmare per un piccolo prestito da rimborsare in 12/24 mesi, ben altra quando ci impegniamo a rimborsare mensilmente cifre importanti per 20 o addirittura 30 anni, come avviene nei mutui. Si parla di un lasso di tempo enorme, in cui effettivamente può succedere di tutto, sia a livello lavorativo, soprattutto oggigiorno, che a livello di salute.

Ed a maggior ragione chi ha famiglia vuole dormire sonni tranquilli tutelando i propri cari in caso di imprevedibili, ma pur sempre possibili, problemi futuri. Ed è qui che entrano in gioco le polizze CPI (Credit Protection Insurance), che hanno proprio lo scopo di subentrare al debitore nel pagamento delle rate nel caso in cui questi sia impossibilitato a farlo per cause di forza maggiore, ben circoscritte dal contratto assicurativo sottoscritto. L’offerta in questo ramo è vasta, sia presso le agenzie di assicurazioni che presso gli istituti bancari o finanziarie. Come orientarsi? Cosa valutare al momento della scelta? Quali sono i costi? Scopriamolo insieme.

Le CPI vengono sottoscritte in concomitanza con l’accensione di un finanziamento o di un mutuo con lo scopo appunto di estinguere il debito al posto del debitore nel caso in cui questi sia impossibilitato a farlo (approfondimento: Estinzione anticipata prestito). Solitamente tali polizze coprono gravi eventi che possono colpire l’assicurato, come ad esempio malattia, infortunio, invalidità o decesso.

Alcune possono comprendere nel pacchetto anche la perdita dell’impiego.

In questa tipologia di polizza compaiono tre figure:

il contraente: può essere la banca/finanziaria (polizza collettiva, la più diffusa e solitamente più accessibile economicamente) o il sottoscrivente il finanziamento (polizza individuale, il cui premio sale notevolmente con l’aumentare dell’età dell’assicurato e per questo poco utilizzata);

l’assicurato: è colui che ha contratto il debito con la banca o la finanziaria e che versa il premio dovuto;

il beneficiario: è la persona che l’assicurato indica come destinatario dell’indennizzo. Nel caso di decesso di solito si indica un familiare e per legge il beneficiario non può essere la banca/finanziaria che eroga il finanziamento/mutuo nel caso in cui sia anche intermediaria dell’assicurazione, onde evitare conflitti d’interesse. In caso di morte del debitore, il parente indicato, con il capitale ricevuto dall’assicurazione, potrà scegliere se rimborsare il debito residuo in un’unica soluzione o continuare a versare le rate secondo il piano di ammortamento originale.

No. La legge non prevede alcun obbligo di assicurazione per chi accende un prestito. Assicurare il finanziamento è una scelta individuale. Nel caso di un mutuo è obbligatoria solo la sottoscrizione di una polizza scoppio/incendio per tutelare l’immobile ipotecato. E’ anche vero, però, che sempre più banche oggigiorno, soprattutto quando si parla di mutuo, fanno pressioni affinchè si decida di accostare al finanziamento una CPI, perchè ciò le tutela da problemi futuri. Alle volte tale polizza diventa una “conditio sine qua non” per ottenere il finanziamento. In questo caso tieni bene a mente che non sei obbligato a sottoscrivere la polizza proposta dall’istituto bancario presso cui stai richiedendo il finanziamento/mutuo: se lo desideri, potrai rivolgerti altrove cercandone una che offra le medesime coperture, ma magari ad un costo inferiore e la banca ha l’obbligo di accettarla.

Inoltre il contraente la polizza può usufruire del diritto di recesso entro 30 giorni dalla firma del contratto ed avrà diritto entro 30 giorni dalla ricezione della disdetta da parte dell’agenzia alla restituzione del premio versato, al netto delle commissioni dovute all’intermediario se espressamente indicate al momento della stipula. E’ quindi importante richiedere che tale costo sia ben quantificato nel contratto onde evitare controversie future.

Se hai già fatto un giro tra agenzie di assicurazioni e istituti bancari, avrai notato che i costi delle CPI variano anche parecchio tra loro. Maggiore è la copertura, più alto sarà il premio da corrispondere. Le più economiche solitamente coprono solo la vita e costano all’incirca il 2,5% dell’importo assicurato. Il prezzo però sale con l’aggiunta della copertura infortunio e ancor più con la protezione dell’impiego. Comunque si tratta di un costo onesto se si rimane tra il 2,5% e il 7% circa dell’importo.

Il premio assicurativo va corrisposto quasi sempre anticipatamente, al momento della firma del finanziamento/mutuo. Se non si dispone dei contanti necessari, si può aggiungere l’importo del premio al finanziamento che si sta richiedendo, così da pagare il dovuto spalmandone la spesa nel tempo. In tal caso, però, si dovranno corrispondere gli interessi anche sul premio, aumentandone così l’importo effettivo finale.

Ci sono alcuni aspetti della polizza assicurativa che devi controllare e valutare bene prima della firma, consultando attentamente il foglio informativo. Ad esempio:

la durata: controlla che la copertura assicurativa abbia una durata pari a quella del finanziamento che si sta assicurando, altrimenti potrebbero rimanere scoperte anche molte rate in caso di sinistro;

le condizioni: fai bene attenzione a cosa rientra nella copertura assicurativa. Ci sono limitazioni o casi di decesso non coperti? (morte all’estero, suicidio, pratica di attività pericolose…). La copertura assicurativa parte dalla firma o è previsto il cosiddetto “periodo di carenza” (di solito i 90 o 180 giorni iniziali)? Sono previste franchigie?

le commissioni: si tratta quasi sempre di prodotti intermediati, ma a che prezzo? Informati sempre, in quanto possono essere commissioni anche piuttosto salate.

tipologia della polizza: scegli quella che meglio soddisfa le tue reali esigenze. Sei un giovane single? Potrebbe essere sufficiente una polizza perdita dell’impiego. Stai accendendo un mutuo e vuoi tutelare i tuoi eredi? Ti è indispensabile una polizza vita, magari a capitale decrescente, che diminuisce man mano che rimborsi il debito, ma che fornisca comunque ai tuoi figli la sicurezza di rimborso nel malaugurato caso di un tuo decesso… Hai più esigenze? Indirizzati su un pacchetto completo.

Fai anche molta attenzione a presentare fedelmente e nel dettaglio il tuo stato di salute attuale e pregresso, onde evitare in futuro di non vederti erogato il denaro a causa di un’imprecisione o dimenticanza. Effettua le dovute visite mediche, anche se a tue spese, ne vale decisamente la pena.

Quando si stipula una CPI di certo non ci si augura di doverla utilizzare. Ma se purtroppo ciò fosse necessario, nel contratto troverai indicate le modalità di denuncia del sinistro, la documentazione da presentare e tutte le informazioni relative ai tempi e alle modalità di erogazione dell’indennizzo. Attenzione: ci sono delle tempistiche da rispettare per la richiesta del capitale assicurato, oltre le quali si perde il diritto al beneficio. Controlla sempre tale aspetto al momento della sottoscrizione, così da non incappare in gravi dimenticanze al momento debito…

I premi assicurativi di molte tipologie di polizze sono detraibili, anche se negli ultimi anni sono stati notevolmente abbassati i tetti massimi. Ad esempio, per quanto riguarda le polizze vita e infortuni è possibile detrarre in dichiarazione dei redditi il 19% del premio, calcolato su un ammontare massimo di 530€. Sono previste limitazioni (art. 15, comma 1, lett. f, TUIR).

Come abbiamo visto, le polizze CPI hanno il loro costo che in parte dipende dalle commissioni degli intermediari ancora piuttosto salate e per la restante parte dalle coperture offerte. Eppure, a mio personale parere, sono utili soprattutto quando il finanziamento richiederà diversi anni per il rimborso.

E’ vero, su un mutuo di 100.000€ significherà aggiungere altri 5 o 6.000€, ma la sicurezza di non trovarsi in futuro nell’impossibilità di restituire la somma in prestito col rischio di perdere anche l’immobile di proprietà ne giustifica la spesa. L’importante è informarsi, valutare con attenzione le proprie reali esigenze e non fermarsi alla prima offerta, ma girare in cerca delle migliori condizioni economiche in circolazione a parità di servizi offerti.

Le agenzie a cui rivolgersi sono tante: Generali, Agos, UnipolSai, Axa, Genialloyd…Solo dopo aver valutato la concorrenza potrai decidere se sottoscrivere la PCI proposta dalla banca che ti sta concedendo il prestito o preferirne un’altra a tua scelta.

Se possiedi un capitale che desideri investire oppure se hai necessità di richiedere un prestito per esigenze personali o per finanziare un progetto che ti sta particolarmente a cuore, tradizionalmente ci si rivolge agli istituti bancari, fisici o online, o alle finanziarie sparse sul territorio nazionale.

Ma forse non sai che da circa un decennio in Italia è possibile soddisfare tali esigenze anche in un altro modo, ricorrendo al cosiddetto “Social lending” (prestito sociale) noto anche come “Peer to peer lending” (individui che prestano ad altri individui), investendo o ricevendo in prestito denaro senza l’intermediazione di banche ed istituti di credito, ma affidandosi a piattaforme dedicate che mettono direttamente in contatto investitori e richiedenti. Ed è proprio di una di queste piattaforme di social lending che voglio parlarti oggi: MotusQuo.

MotusQuo è una start up italiana ed innovativa fondata nel 2014 dal dott. Giorgio Martelli, che si è lanciato in quest’avventura dopo essere stato per oltre 7 anni direttore esecutivo di UBS, quindi dopo aver acquisito una notevole esperienza nel settore bancario.

Tramite la creazione e gestione di una piattaforma essenziale ed intuitiva, MotusQuo fornisce ai privati la possibilità di incrociare le proprie esigenze di investire o essere finanziati risparmiando tempo e denaro, eliminando completamente l’intermediazione di istituti bancari o di credito. Entrare a far parte della community di MotusQuo è semplice: in pochi click potrai iniziare ad investire la somma che deciderai di caricare sul tuo conto MotusQuo, oppure potrai immediatamente formulare la richiesta di un prestito.

Partners

MotusQuo, dunque, nasce con l’intenzione di eliminare gli intermediari tra il finanziatore e il finanziato al fine di abbattere costi e tempistiche, ma per la società in questione ciò non deve andare a scapito della sicurezza e trasparenza delle operazioni, obiettivi chiave spesso ribaditi dal CEO.

Per questo MotusQuo si appoggia a partner affidabili come:

Lemon way, un istituto di pagamento, supervisionato dal solido Gruppo bancario BNL-BNP Paribas, che rispetta le regolamentazioni europee per tutelare da frodi, riciclaggio e terrorismo tutte le transazioni che avvengono al suo interno;

la Centrale dei Rischi, che fa capo alla Banca d’Italia, e il CRIF che raccolgono tutte le informazioni relative a finanziamenti concessi a persone fisiche, aziende e società, in modo tale da permettere alla piattaforma MotusQuo di stabilire che tipo di pagatore sia e quindi a che classe di rischio appartenga (dalla A alla F, la più rischiosa) chiunque stia richiedendo un prestito. Sono comunque inseriti nella piattaforma solo i richiedenti ritenuti idonei a ricevere un prestito.

Costi e servizi

Il punto di forza del social lending, ed in particolare di MotusQuo è rappresentato dall’abbattimento dei costi. Infatti l’iscrizione alla piattaforma e l’usufrutto dei servizi di pagamento Lemon way sono completamente gratuiti.

Investitori

Se sei un investitore potrai caricare sul tuo conto MotusQuo da un minimo di 500€ ad un massimo di 50.000€ che potrai investire a tuo piacimento tra le richieste di finanziamento presenti in piattaforma già nel giro di 72 ore e con tassi di rendimento variabili e vantaggiosi.

MotusQuo tratterrà sui capitali investiti una commissione pari all’1,5%. Non sono previste commissioni sugli interessi, sui quali però sarà applicata una ritenuta fiscale pari al 26%, a titolo di sostituto d’imposta.

Potrai scegliere tra due modalità d’investimento, a seconda della tua esperienza nel settore:

automatico: in base al rapporto rendimento/rischio che intendi sostenere potrai scegliere di investire seguendo uno dei tre piani proposti: prudente, moderato o intraprendente; ovviamente, come in qualsiasi investimento, più alto è il rendimento, più sale il rischio.

manuale: potrai comporre a tuo piacimento il piano che preferisci attivando manualmente le offerte che più soddisfano le tue esigenze e i tuoi obiettivi.

Quindi sarai sempre tu a scegliere di volta in volta i margini di rischio da sostenere e i tassi d’interesse che vuoi ottenere, in tali scelte la piattaforma non interferisce in alcun modo. Inoltre per ogni richiesta di prestito che visionerai ti saranno fornite tutte le informazioni necessarie per effettuare le dovute valutazioni (scopo, importo totale, età, occupazione e classe di rischio del richiedente, identificato per motivi di privacy da un nickname).

Potrai anche visionare le offerte proposte da altri investitori per quel medesimo prestito ed eventualmente modificare la tua per renderla più concorrenziale. Inizierai a ricevere i rimborsi sul tuo conto MotusQuo già dal mese successivo e potrai scegliere di volta in volta se ritirarli o eventualmente rinvestirli.

Attraverso l’app MotusQuo, disponibile sia per Android che per iOS, potrai monitorare l’andamento dei tuoi investimenti anche grazie ai grafici.

E’ importante sottolineare il fatto che non presterai denaro ad una persona in particolare, ma investirai un capitale che verrà ripartito dalla piattaforma in svariati progetti in modo tale che, in caso di insolvenze, il problema riguarderebbe solo una parte e non la totalità dell’importo investito. Diversificherai quindi i tuoi investimenti sia nei tempi di rientro che negli interessi percepiti.

Inoltre, al momento dell’iscrizione, delegherai la società in questione a gestire le eventuali insolvenze in tua vece; MotusQuo incasserà al tuo posto la quota interessi maturata sul credito recuperato e addebiterà sul tuo conto fino ad un massimo del 50% delle spese sostenute per il recupero del credito. In caso di problematiche complesse potrai richiedere il rientro rapido del credito tramite la cessione del finanziamento in questione a società terze, pagando una commissione pari a max. il 3% del valore ceduto.

Finanziato

Se sei un maggiorenne con residenza italiana, hai massimo 65 anni e non sei protestato, potrai richiedere da 1.500€ a 30.000€ , scegliendo di rimborsare l’importo in un numero di rate a tua scelta partendo da 12 fino a 60 mesi. Quando la tua richiesta sarà approvata, l’importo stabilito sarà versato sul tuo conto in 5 giorni lavorativi e il rimborso comincerà dal mese successivo. MotusQuo applicherà una commissione pari al 3% dell’importo erogato, che il debitore dovrà versare con piccole quote inserite nelle rate mensili del rimborso. Non è previsto alcun costo aggiuntivo in quanto la burocrazia è azzerata e non ci sono spese di istruttoria o apertura pratica.

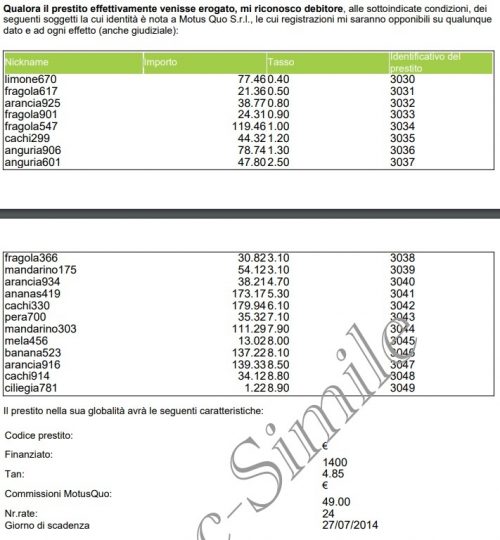

Nel momento in cui inserirai nel sistema la tua richiesta di prestito, la piattaforma cercherà per te le migliori offerte disponibili in quel momento, col tasso di interesse più conveniente, sempre garantito al di sotto della soglia di usura. La tua richiesta sarà quindi plurifinanziata al fine di offrirti le migliori condizioni possibili. Nell’immagine seguente tratta direttamente dal foglio informativo è rappresentata la panoramica della provenienza dei fondi che hanno contribuito all’erogazione del prestito e le singole quote da restituire ai vari tassi applicati. E’ ben in evidenza anche la commissione che dovrà essere versata a MotusQuo.

Come si vede, i tuoi dati sensibili e quelli degli investitori saranno tutelati, in quanto non apparirà mai il tuo nome e cognome, ma solo il tuo nickname.

Anche se non ci sono di mezzo le banche, ciò non vuol dire che si possa facilmente ovviare al rimborso del prestito. La puntualità dei rimborsi è importante, anche perchè sono previsti interessi di mora e spese per il recupero credito. Può inoltre essere utile sapere che è possibile richiedere un solo finanziamento per volta, quindi non è previsto il consolidamento.

Come effettuare l’iscrizione alla piattaforma

L’iscrizione si svolge completamente online, in pochi e semplici passaggi. Cliccando sul bottone Diventa un investitore o Chiedi un prestito inizierà la fase di registrazione durante la quale dovrai inserire il tuo nome, cognome, password, indirizzo email e numero di cellulare. La mail ti servirà per autenticare l’account mentre sul cellulare riceverai un SMS che ti servirà per confermare la procedura. I documenti che dovrai scansionare sono il tuo documento d’identità, una bolletta necessaria per verificare la tua effettiva residenza in Italia e un documento che attesti l’IBAN del tuo conto corrente. Dovrai poi continuare seguendo le procedure indicate, molto intuitive, per cominciare ad investire o per effettuare una richiesta di prestito.

Se avessi bisogno di assistenza, potrai richiederla via email a [email protected] oppure, se ti sei già registrato, telefonicamente aprendo online un ticket: sarai contattato appena possibile

Opinioni

Il social lending timidamente negli anni si sta facendo strada per gli investimenti e le richieste di credito come canale alternativo ai tradizionali istituti bancari, fisici o online. Si tratta naturalmente di un metodo che può generare perplessità nei consumatori, proprio per la mancanza di un intermediario solido e rassicurante, ma che trae proprio da ciò i suoi vantaggi economici più rilevanti. Su diversi forum online ho riscontrato una certa diffidenza tra gli utenti che investono sul social lending, però non solo su MotusQuo, poichè, proprio come succede alle banche, anche incrociando tutti i possibili dati a disposizione, può capitare di imbattersi in un neo cattivo pagatore e vedersi quindi definire come inesigibili i propri crediti. Ma è un rischio che fa parte del gioco, bisogna metterlo in conto.

Data rilevazione: 14 Giugno 2019 – Fonte: sito MotusQuo

Prestiti tramite sms e app: Unicredit, Fineco e Agos

Nel periodo in cui lo smartphone permette di fare trading e gestire le proprie finanze, pensare alla possibilità di richiesta di prestiti sms potrebbe sembrare una soluzione scontata. Effettivamente nel nord Europa si è sviluppata questa forma di finanziamento, ed anche in Italia si riscontrano delle situazioni percorribili, anche se con modalità, almeno per il momento, ancora differenti.

Di che cosa si tratta?

Come si può evincere dal nome la forma pura dei prestiti via sms è quella di un finanziamento che può essere richiesto alla banca erogante tramite l’invio di un semplice short message tramite il proprio device mobile. Quindi anche quando guardiamo a prodotti proposti al di fuori dell’Italia, si deve avere come presupposto:

un rapporto già esistente con l’istituto di credito;

una pre-valutazione dell’affidabilità del richiedente.

Ovviamente, trattandosi di sms loans che prevedono importi modesti (generalmente si può partire da 50 0 100 euro ed arrivare a 500 euro), l’iter di approvazione è solitamente piuttosto veloce, ma la tempistica varia in funzione di numerose situazioni. Sempre parlando di situazioni generiche riscontrabili al di fuori dei nostri confini i tassi di interesse possono risultare anche elevati.

Attenzione: il discorso non è confrontabile con il panorama italiano in quanto i tassi sono legati a regolamenti bancari esteri, dove il calcolo delle soglie di “usura” avviene con criteri differenti rispetto alle leggi nostrane. Tra l’altro, ad oggi non c’è possibilità per i residenti in Italia di accedere a questi tipi di prestiti erogati da società straniere, proprio perché non rispettano la normativa vigente nel nostro Paese.

Quali alternative in Italia?

Se consideriamo i prodotti che attualmente sono disponibili invece in Italia, possiamo fare una distinzione tra quelli effettivamente richiedibili tramite sms e quelli che invece permettono di usare l’invio di un messaggio semplicemente per fissare un appuntamento. Questa seconda tipologia è molto più diffusa, mentre il primo tipo è disponibile solo presso le banche che offrono prodotti in pre-valutazione.

Come funzionano?

Il funzionamento dei prestiti via sms, sia che si tratti di semplici richieste di appuntamento (in molti casi è prevista soprattutto la modalità tramite Whatsapp), che di vere e proprie richieste di erogazione di una somma pre-valutata, è comunque semplice: si invia il messaggio con un testo predeterminato dalla banca e si fa il tipo di richiesta del quale si ha bisogno. Nel caso dell’erogazione dei prestiti da parte della banca stessa, generalmente il messaggio o la richiesta va fatta passando per un’app che logicamente deve essere scaricata sul proprio smartphone.

All’interno del ‘panorama’ finanziario nostrano di prodotti con questo tipo di caratteristiche in particolare ne incontriamo due, proposti da società che appartengono allo stesso gruppo bancario: Fineco e Banca UniCredit, entrambi appartenenti all’UniCredit Group.

Esempi e alternative

UniCredit con Creditexpress Easy

Come appena anticipato per poter usare il prestito concesso (con una cifra che deve essere compresa tra 1000 e 5000 euro) bisogna usare obbligatoriamente l’apposita app. Si tratta di una somma pre-accordata, a seguito di un iter di pre-valutazione che va fatto presso una filiale UniCredit (tra l’altro bisogna essere correntisti almeno da 6 mesi per potervi accedere). Una volta che la somma è stata accordata questa potrà essere richiesta in tutto od in parte tramite un messaggio effettuato da app mobile. Questo può avvenire in base alle proprie necessità (ad esempio per un acquisto) visto che la cifra viene immediatamente messa a disposizione del richiedente.

Come appena detto non è necessario usare per intero la somma accordata, ma la si può usare anche solo in modo parziale: ad esempio se si hanno 2000 euro di prestito accordato ma si ha bisogno di 800 euro, si può richiedere solo questa somma. Il tasso di interesse fisso verrà applicato solo sulla somma effettivamente richiesta (quindi nel nostro esempio sugli 800 euro). La somma eccedente potrà essere usata successivamente.

(Fonte: sito ufficiale UniCredit – Data: 7 gennaio 2019)

Con questa banca si può sfruttare il servizio di richiesta Prestiti Personali a valutazione istantanea via App. Come requisiti necessari troviamo la necessità di avere un conto corrente Fineco e l’aver scaricato l’app sul proprio smartphone (compatibile sia per sistema Android che per iOs). La somma massima ottenibile è fino a 15000 euro ed anche in questo caso ci deve essere stata logicamente una fase di valutazione preventiva. Come aspetti positivi ci sono:

sincronizzazione dell’app con l’area clienti che permette di vedere il piano di rimborso, così da poter fare la scelta ideale in funzione delle possibilità di rimborso;

richiesta istantanea e al 100 per cento parperless, che può essere fatta h24 tutti i giorni senza limitazioni.

Non ci sono spese di istruttoria, gestione pratica o incasso rid e il tasso fisso al 7 gennaio 2019 è di poco inferiore al 4%.

(Fonte: sito ufficiale Fineco – Data: 7 gennaio 2019)

Concludiamo con la proposta di finanziamento via app della finanziaria italo/francese. Non parliamo di un vero e proprio prestito sms, ma di un’applicazione attraverso cui procedere alla richiesta di un finanziamento senza entrare nel sito Agos od in una filiale.

Per farlo sono sufficienti la propria carta d’identità e la tessera sanitaria. Questo prodotto è assolutamente paperless visto che il riconoscimento viene fatto tramite webcam da operatore Agos e la procedura si completa con una firma digitale. Agos4Now, al termine della procedura di valutazione che può essere seguita sempre tramite app, permette di ottenere fino a 3000 euro.

(Fonte: sito ufficiale Agos – Data: 7 gennaio 2019)