Preventivo cessione del quinto: guida alla richiesta

I dipendenti (sia pubblici che privati) e i pensionati, a differenza di altre categorie di lavoratori, nel caso di bisogno di liquidità, tra le varie soluzioni possibili possono prendere in considerazione anche la cessione del quinto.

Indice

Cos’è la cessione del quinto?

Si tratta di una particolare forma di prestito personale che, grazie alle sue specifiche modalità di rimborso, risulta accessibile anche a protestati e segnalati al Crif e non necessita di garante.

Il rimborso avviene a mezzo di trattenute dirette in busta paga/cedolino della pensione e l’importo della rata mensile non può superare per legge il 20% dello stipendio/pensione al netto di eventuali ritenute fiscali e/o previdenziali.

Nel caso dei pensionati, non tutte le pensioni sono cedibili e la quota cedibile può in alcuni casi essere inferiore al 20% per far sì che non venga intaccata la pensione minima garantita per legge.

Nel caso dei dipendenti, se il datore di lavoro concede il consenso, si potrà avere accesso a somme più elevate richiedendo il prestito con delega ed impegnando un secondo quinto dello stipendio.

La durata massima del finanziamento è 120 mesi e l’importo massimo a cui si può accedere è strettamente legato all’entità della propria entrata e alla durata scelta.

Poichè i dipendenti (soprattutto pubblici) e i pensionati sono considerati dagli istituti di credito come clienti a basso rischio di mancato rimborso, spesso i tassi proposti per la cessione del quinto sono competitivi o addirittura agevolati in virtù di specifiche convenzioni a livello nazionale o locale stipulate tra gli Enti pubblici, l’Inps o aziende private e varie banche e finanziarie.

Tali vantaggi, però, hanno il loro costo dovuto anche al premio dell’assicurazione vita e/o impiego obbligatoria che per legge deve sempre accompagnare la cessione del quinto.

E’ chiaro, quindi, che

prima di firmare una cessione è estremamente importante essersi previamente informati con la richiesta presso diversi istituti di preventivi personalizzati.

Solo dopo un’attenta valutazione delle diverse offerte si potrà individuare quella più conveniente e che allo stesso tempo meglio soddisfi le nostre esigenze.

Vediamo insieme come sarebbe opportuno muoversi se intenzionati a richiedere una cessione del quinto e come confrontare tra loro i diversi preventivi.

(Approfondimento: Polizza CPI)

Fase preliminare

Come prima cosa è opportuno informarsi presso la propria amministrazione di appartenenza o il proprio datore di lavoro e, per i pensionati, presso il portale dell’Inps sulla presenza di eventuali convenzioni stipulate a favore della propria categoria, per individuare, almeno sulla carta, le banche e/o le finanziarie che dovrebbero proporre condizioni più favorevoli, come agevolazioni specifiche nei tassi, nella burocrazia o nelle spese accessorie.

Presso gli istituti in convenzione solitamente non occorre, in quanto lo procurano direttamente loro, ma per richiedere preventivi anche presso banche non in convenzione

è indispensabile procurarsi il certificato di stipendio/pensione netti che permette, oltre il calcolo della quota cedibile, anche di ricavare ulteriori informazioni utili come la presenza di eventuali altre cessioni in corso, il Tfr maturato o la data di assunzione a tempo indeterminato, necessario ai fini del calcolo della polizza assicurativa.

Tale documento va richiesto presso la propria amministrazione di competenza o, se sei un pensionato, all’Inps e ti sarà redatto in duplice copia con validità di 3 mesi dalla data di rilascio.

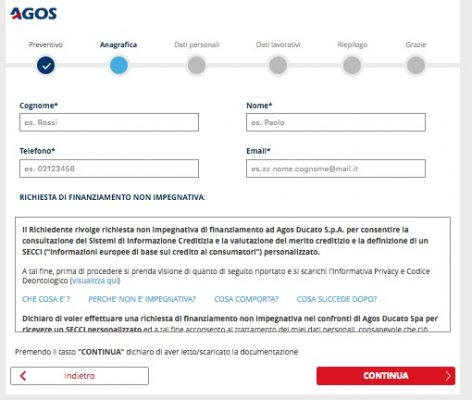

A questo punto occorrerà armarsi di pazienza e recarsi presso le banche (in convenzione e non) che si desiderano interpellare richiedendo un preventivo personalizzato ed accertandoti che non sia vincolante. Onde evitare viaggi a vuoto, tieni presente che i siti ufficiali di molti istituti di credito ti offrono la possibilità, fornendo pochi semplici dati, di fissare direttamente online un appuntamento in filiale.

Ricordati di portare con te, al momento del colloquio col consulente dedicato, oltre il certificato di stipendio, anche le ultime 3 buste paga/cedolini della pensione in quanto potrebbero esserti richieste.

Per semplificare il successivo confronto

è consigliabile richiedere preventivi con stesso importo e medesima durata.

Come si presenta un preventivo a norma

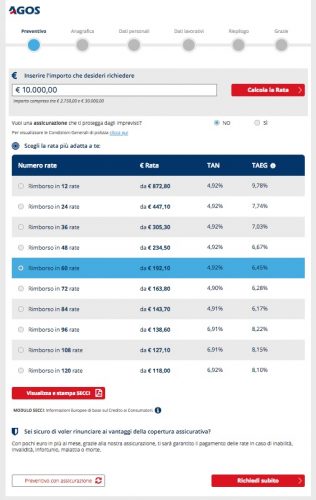

Quando si richiede un preventivo personalizzato non vincolante nell’ambito del credito al consumo (appartiene a tale categoria anche la cessione del quinto), l’istituto di credito interpellato è tenuto a fornire gratuitamente al potenziale cliente il Modulo Secci che, per essere a norma, deve chiaramente riportare tutta una serie di dati relativi al finanziamento in questione, cioè:

- le principali caratteristiche del finanziamento come tipologia, importo, durata e rate;

- TAN e TAEG applicati, con la separata indicazione degli importi delle singole voci comprese e non nel Taeg;

- tutti gli aspetti legali relativi al finanziamento come diritto di recesso, estinzione anticipata, conseguenze nel caso di mancati pagamenti.

N.B. Diffida sempre di banche e finanziarie che non mettono a tua disposizione preventivi così strutturati. Ricorda inoltre che è un tuo diritto richiedere e ricevere gratuitamente anche la copia del contratto prima di firmarlo per poterlo valutare con calma a casa, senza alcun impegno per entrambe le parti.

Come abbiamo già sottolineato, nella cessione del quinto la polizza assicurativa è obbligatoria, ma l’istituto di credito interpellato deve fornirti almeno due alternative tra cui scegliere, non vincolanti, in quanto sarai liberissimo di effettuare privatamente una ricerca di prodotti analoghi presso altre compagnie e, nel caso trovassi qualcos’altro per te più conveniente, la banca è tenuta ad accettare la tua assicurazione.

Come confrontare i preventivi

Una volta raccolti tutti i preventivi, inizia la delicata fase di valutazione.

Il primo dato che salta all’occhio è il TAN (Tasso Annuo Nominale), che indica la percentuale di interesse puro applicata al finanziamento e che dovrebbe risultare più convenienti presso gli istituti convenzionati, ma soffermarsi unicamente su tale dato potrebbe essere fuorviante.

Molto più eloquente riguardo al costo totale del finanziamento è il TAEG (Tasso Annuo Effettivo Globale d’interesse), in quanto comprensivo di quasi tutte le spese accessorie che, come abbiamo visto, possono incidere anche notevolmente sul costo totale.

Le spese accessorie più comuni sono:

- spese di istruttoria e oneri fiscali;

- eventuale commissione di intermediazione;

- spese di gestione pratica;

- imposta sostitutiva;

- assicurazione vita e impiego.

N.B. Nella cessione del quinto, poichè la polizza assicurativa è obbligatoria, il premio è già compreso nella rata mensile indicata, a meno che non sia direttamente a carico della banca.

Quindi il dato da comparare tra i vari preventivi per orientarsi nella scelta è il TAEG, ma affinchè il confronto sia valido è necessario che i vari preventivi siano di pari importo e durata.

In realtà, al di là della pura convenienza economica che si evince dal confronto dei preventivi, nella scelta finale bisogna tener presente anche altri fattori, come ad esempio la possibilità di usufruire di un iter burocratico più snello e veloce rivolgendosi presso banche in convenzione, oppure la possibilità di contare su un servizio di assistenza clienti più efficiente rispetto a quello dell’istituto concorrente, la presenza o meno di eventuali agevolazioni nel caso in cui si intenda rinnovare o rinegoziare una cessione del quinto in corso, tutti elementi che in determinate situazioni possono fare la differenza.

A chi posso rivolgermi?

Tra gli istituti di credito particolarmente attivi nel campo delle cessioni del quinto possiamo annoverare:

- Unicredit, che offre tassi competitivi e preventivi in filiale gratuiti e senza impegno in 4 ore. Inoltre aderisce al protocollo di intesa Assofin per la tutela del consumatore proprio nelle pratiche di cessione del quinto;

- Findomestic, che ti permette di richiedere un preventivo senza impegno direttamente online, con risposta in breve tempo;

- IBL Banca, specializzata nelle cessioni del quinto, che offre sul sito ufficiale la possibilità di fissare un appuntamento in filiale compilando l’apposito form. Inoltre presso IBL possono accedere alla cessione del quinto dello stipendio anche i dipendenti privati con contratto di lavoro a tempo determinato.

Approfondisci