Greenfunding: la raccolta fondi per l’ambiente e l’agricoltura

Una piattaforma di crowdfunding specializzata nella raccolta dei fondi per i progetti nell’ambito della green economy è la Greenfunding. Sfrutta le modalità tipiche di raccolta fondi “dal basso”: è nata proprio per offrire un servizio di reperimento di denaro alternativo ai canali più tradizionali, per i progetti che hanno come requisito obbligatorio e fondamentale la sostenibilità ambientale. La gestione della piattaforma Greenfunding è ad opera della associazione senza scopo di lucro ‘Associazione Greencommerce’.

Quali caratteristiche specifiche presenta la piattaforma?

Come detto Greenfunding è una piattaforma di crowdfunding, ma al di là di questo punto in comune, presenta delle caratteristiche uniche o comunque molto particolari rispetto ad altri siti web di finanziamento collettivo. Tra le principali peculiarità abbiamo:

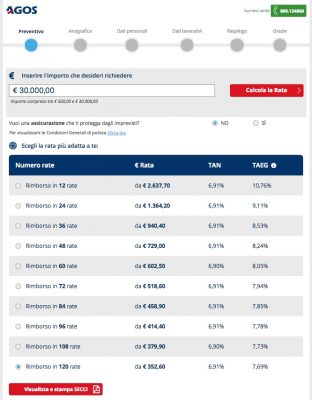

![]()

- l’integrazione della piattaforma stessa con un network dedicato esclusivamente alla green economy (questo sfrutta vari canali di comunicazione che passano attraverso Greengooo! New Media Production, compresa la web magazine Greenews.info, partner di LaStampa.it, l’e-commerce Greencommerce.it e IMAGE);

- una maggiore durata delle campagne di raccolta fondi;

- la possibilità di proporre modalità di raccolta differenti tra il reward, il donation, il misto o la raccolta fondi semplice;

- la possibilità di poter anche definire dei target intermedi;

- durante la ‘campagna’ la possibilità di creare una bacheca annunci che riporta le offerte di lavoro da parte di chi propone un progetto.

Tutte queste caratteristiche sono state inserite per rendere la piattaforma adatta sia a chi ha già un progetto realizzato almeno sulla carta (e che ha bisogno solo di fondi per farlo partire) che a chi invece parte da zero e vuole creare una base di fondi per avere maggiore appeal anche nella presentazione del proprio progetto verso i canali tradizionali (finanziamenti da parte di banche, grandi partner, ecc).

Cosa fare per presentare un progetto?

Bisogna per prima cosa registrarsi (ottenendo un nome utente e una password univoci) e quindi definire bene l’importo che si vuole raccogliere fissando anche i tempi di raccolta che devono essere compresi tra 7 e 270 giorni. Quindi bisogna registrare il proprio progetto, al quale va dato un nome per poterlo identificare e promuovere. Questo viene sottoposto alla valutazione da parte del team della Greenfunding che valuta in particolare la sussistenza di “ coerenza, verosimiglianza e generale fattibilità del progetto”.

Come accennato si può/deve decidere se si vuole usare per la raccolta fondi una delle seguenti modalità:

- Ricompensa tutti (reward): in questo caso la ricompensa può essere definita in misura proporzionale all’importo donato, definendo dei vari step;

- Donazione (donation);

- Misto (Donation senza ricompensa entro una certa soglia, Reward solo a chi dona oltre la soglia indicata);

- Raccolta fondi semplice (in questo caso non si ha la definizione di un budget da raggiungere e nemmeno di soglie o target da raggiungere, e non è previsto alcun compenso per i donatori).

Per ogni tipologia si può scegliere di indicare un target intermedio, che porta a un parziale successo della campagna. Nel caso della sola donazione si può optare anche per la formula ‘all or nothing’ (se non si raggiunge il “goal” le donazioni vengono restituire ai donatori). Una volta terminata la fase di caricamento degli strumenti necessari (compresi video, supporti grafici, ecc) bisogna promuovere la campagna, sia tramite i propri canali che quelli di Greenfunding.

(Fonte: sito ufficiale Greenfunding – Data: 11/07/2018)

Quali sono i costi?

La Greenfunding prende un compenso che va dal 3 al 6% (più Iva) dell’importo raccolto, ma solo se la campagna si conclude con successo. Solo nel caso della raccolta fondi semplici sarà comunque dovuta la commissione del 6% più Iva sull’importo raccolto. Inoltre bisogna considerare il compenso previsto per i donatori, che però è da pagare solo se viene scelta una modalità differente rispetto alla donation, e se ovviamente la campagna si conclude con successo. Il compenso deve essere indicato nelle modalità di raccolta della campagna stessa e può prevedere sia dei beni materiali che immateriali.

(Fonte: sito ufficiale Greenfunding – Data: 11/07/2018)

Chi può presentare un progetto?

Si possono registrare alla piattaforma coloro che hanno un progetto “green” per il quale lanciare una campagna, sia se si stratta di una persona fisica che di enti, associazioni o aziende.

Chi può donare?

La donazione può essere fatta da chiunque. Nel caso delle persone fisiche bisogna che si tratti di maggiorenni. Come limiti di importo è definito solo quello della donazione minima che non può essere inferiore a 5 euro, mentre non ci sono limiti per la donazione massima.

(Fonte: sito ufficiale Greenfunding – Data: 11/07/2018)

Quali sono i tempi?

I tempi di durata della campagna vengono decisi autonomamente dal proponente la campagna (come detto entro i termini di un minimo di 7 giorni e un massimo di 270 giorni). Detto questo bisogna considerare il limite di massimo 90 giorni per le campagne con budget inferiore a 10 mila euro. I tempi decorrono dal momento in cui c’è l’approvazione e la pubblicazione della campagna da parte della Greenfunding. Il personale preposto alla valutazione ha al massimo 15 giorni di tempo per decidere.

(Fonte: sito ufficiale Greenfunding – Data: 11/07/2018)

Approfondimento: Social Lending.

(fonte: sito ufficiale Webank – data 06/02/2018)

(fonte: sito ufficiale Webank – data 06/02/2018)