Santander Consumer Bank: cessione del quinto, prestiti personali e finalizzati

Santander Consumer Bank è un gruppo bancario internazionale con un grande blasone. La sua storia è duratura, e in Italia ha attualmente raggiunto il numero di 21 filiali a cui rivolgersi, mentre per i prestiti finalizzati sono circa 6 mila i negozi convenzionati.

Santander offre una serie di servizi a tutto tondo, non tralasciando il settore relativo ai prestiti, con attenzione a segmenti di mercato come quelli per pensionati, oppure quelli destinati a protestati e cattivi pagatori grazie alla cessione del quinto.

| Banca | Numeri Utili | Sito web |

| Santander Consumer Bank |

|

www.santanderconsumer.it |

Data rilevazione: 7/03/2018 – Fonte: sito Banca Santander

Prestiti personali Santander online

Per quanto concerne i prestiti personali, Santander concede ai propri clienti che richiedono un prestito online alcune deroghe. Ad esempio zero spese di istruttoria e zero spese di incasso rata (Fonte: sito ufficiale Banca Santander – Data: 07/03/2018).

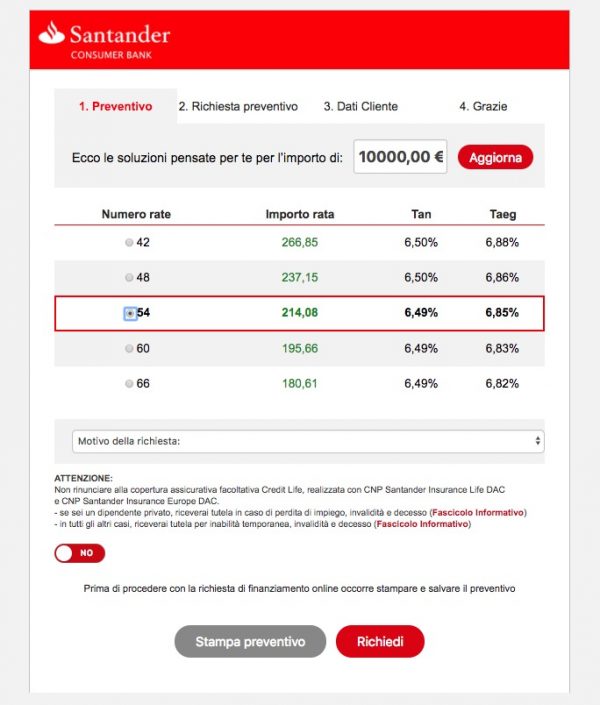

Ovviamente è possibile richiedere un prestito secondo le proprie esigenze, con l’importo desiderato e il numero di rate più congeniale in cui si intende restituire il capitale, logicamente entro il range massimo concedibile.

Sul sito della banca potete trovare una pagina dedicata con un simulatore che vi consente di avere le idee chiare sui tassi e sull’ammontare della rata mensile in relazione alla vostra richiesta di prestito.

In ogni caso è possibile richiedere una cifra compresa tra i 1500 ed i 10000 euro con un numero di rate variabile tra 12 e 72.

(Fonte: sito ufficiale Banca Santander – Data: 07/03/2018)

I tassi di interesse applicati saranno chiaramente funzione della cifra richiesta e del numero di rate. Sul sito ufficiale, al 7 marzo del 2018, troviamo un esempio riferito alla durata massima di rimborso prevista (72 rate) per un importo di diecimila euro. In tal caso il tasso Tan proposto è di 6,5% mentre il Taeg è pari a 6,82%.

Da sottolineare che l’eventuale polizza assicurativa, essendo per Santander facoltativa, non è conteggiata nel taeg e di conseguenza nel valore mensile della rata. Quindi se volete avere il quadro completo mette la spunta “si” nel campo apposito. Vedrete così un aumento sulla vostra rata mensile.

Come avviene la richiesta e il rimborso?

Tutto l’iter, dal preventivo all’eventuale formalizzazione della richiesta del finanziamento, può avvenire anche via web sfruttando la firma digitale. Per le modalità di rimborso si hanno invece due possibilità. Nel particolare è possibile utilizzare:

- il bollettino postale: va intestato a Santander Consumer Bank S.p.A. inserendo come c/c postale 504100, e l’indirizzo via Nizza 262 c.a.p. 10126 Torino. Nella causale va inserito il numero della pratica di finanziamento o il cognome e il nome del titolare il finanziamento;

- il bonifico bancario: l’intestazione dovrà essere intestato a Santander Consumer Bank S.p.A. all’IBAN IT71C0319101000000000000404, sempre inserendo nella causale il numero della pratica o i dati che identificano il titolare del finanziamento.

Cessione del quinto dello stipendio e della pensione

Non poteva poi mancare l’offerta relativa alla cessione del quinto (vedi anche Rinnovo cessione del quinto).

Ecco alcuni dei requisiti:

- Lavoro a tempo indeterminato con un’anzianità tale per cui si abbia maturato un minimo di TFR che Santander utilizzerà come assicurazione in caso di inadempienze del contraente;

- Una pensione maggiore di 495,43 euro “al netto della quota cedibile”.

A questi se ne possono aggiungere altri specifici in base alla categoria coinvolta come ad esempio l’età del richiedente. A riguardo:

- i dipendenti pubblici, statali e quelli privati dovranno avere un’età compresa tra i 18 ed i 63 anni di età;

- i pensionati un’età massima alla scadenza del finanziamento pari a 82 anni e 11 mesi. (Fonte: sito ufficiale Inps – Data: 07/03/2018)

In riferimento alla cessione del quinto della pensione è da sottolineare come Santander Consumer Bank Spa ed anche la Santander Consumer Unifin Spa sono tra gli istituti di credito che hanno una convenzione attiva con Inps (Data rilevazione: 07/03/2018 – Fonte: sito Inps): l’elenco aggiornato può essere consultato sul sito dell’ente)

(Fonte: sito ufficiale Inps – Data: 07/03/2018)

Per poter stipulare la “cessione del quinto” è stabilito, inoltre, per legge l’obbligo di una polizza assicurativa per decesso e perdita del lavoro (vedi anche Prestiti per protestati e cattivi pagatori).

Se si hanno più rate da rimborsare si può sfruttare quella che è definita come formula Top Up. Per farlo bisogna però per prima cosa chiamare il servizio clienti il quale darà le informazioni necessarie per poter capire se ci si rientra e che cosa si dovrà fare. (Fonte: sito ufficiale Banca Santander – Data: 07/03/2018)

Credito finalizzato

Santander ha pensato anche ad una particolare forma di finanziamento per l’acquisto di beni e/o servizi. In pratica si ha un credito spendibile presso gli oltre 6000 punti vendita convenzionati e restituibile in un numero di rate da stabilire con importo comprensivo dell’interesse applicato. Il credito è richiedibile direttamente presso gli esercenti convenzionati.

Servizio clienti e contatti

Per ottenere assistenza si può andare sulla pagina preposta del sito ufficiale Santander e compilare il form “Chiedi all’esperto”. In alternativa si possono usare i contatti telefonici che sono:

- l’800929929 se si vuole fissare un appuntamento per richiedere il prestito in filiale (attivo dalle ore 9 alle ore 19 da lunedì a venerdì) per i non clienti;

- lo 011.63.18.111 dal cellulare e dal fisso 848.888.081 negli stessi orari per i clienti Santander.

Per la cessione del quinto ci sono numeri e contatti dedicati all’assistenza precontrattuale e cioè:

- Telefono 011 6318877;

- Fax 011 19526256;

- e-mail [email protected].

Sul sito è infine possibile utilizzare il servizio di ricerca della filiale in funzione del prodotto d’interesse.

Selezionando la città, il prodotto e cliccando su ‘Cerca’ verranno fornite le varie agenzie presenti in quella provincia con indirizzo, contatti e prodotti disponibili. Laddove indicato sarà possibile fissare un appuntamento per un prestito personale chiamando il già citato 800929929.

Prodotti Santander

- Prestiti Santander

- Carta Santander