Cessione quinto online: quali alternative?

I finanziamenti online si sono diffusi di pari passo con il successo dei servizi digitali sia bancari che non. In alcuni casi, come quello della cessione del quinto online, il discorso diventa un po’ più complicato, proprio per la natura e le caratteristiche di questa tipologia di finanziamento, che pur rientrando nella categoria dei “prestiti personali” ha delle peculiarità che la rendono unica nel suo genere.

On line è possibile oppure no?

Per poter capire le possibilità e gli eventuali limiti di accessibilità alla cessione del quinto online, bisogna per prima cosa considerare il principale requisito obbligatorio per legge per questa forma di finanziamento: per richiedere una cessione del quinto bisogna infatti essere dipendenti oppure pensionati. Di conseguenza troviamo subito una prima importante limitazione, ovvero la preclusione di accesso per i dipendenti. Questo aspetto porta a un altro limite, che è quello procedurale, poiché per il suo funzionamento la cessione del quinto prevede il coinvolgimento anche del datore di lavoro o dell’ente amministrativo od ancora dell’ente pensionistico.

Un aspetto fondamentale già quando si fa la richiesta di un preventivo ad un determinato istituto di credito. Questo per valutare correttamente la richiesta e non fornire valutazioni sommarie su dati approssimativi deve infatti avere anche i dati del datore di lavoro (o dell’ente pensionistico).

Ciò porta ad un’ulteriore conseguenza sulla tempistica. Il preventivo della cessione del quinto non viene infatti fornito immediatamente bensì dopo qualche giorno (solo in alcuni casi si parla di alcune ore). Non solo, nella maggioranza dei casi si deve comunque passare per il contatto da parte di un consulente. Questo può essere anche un dipendente specializzato della banca o della finanziaria e non necessariamente un mediatore creditizio o un agente.

Come richiedere il preventivo?

Fatte queste premesse dobbiamo anche evidenziare come le modalità di richiesta di preventivo possano essere diverse tra i vari istituti di credito. Questo anche se l’obiettivo è lo stesso, ovvero quello di richiedere una cessione del quinto online. Per apprezzare queste differenze vediamo ad esempio le modalità usate da note banche e/o finanziarie che propongono questa possibilità. In particolare ci concentreremo su Findomestic, Agos, Directafin.

Come fare con Findomestic

Se si vuole avere un preventivo da parte di Findomestic, per prima cosa bisogna accertarsi di avere i requisiti minimi necessari, soprattutto se si è dipendenti del settore privato. In tal caso è infatti necessario lavorare per un’azienda con almeno 16 dipendenti e ragione sociale o struttura aziendale di una:

- S.p.A.

- S.r.l.

- S.c.a.r.l.

- Enti, Fondazioni, Onlus

- Cooperative (in questo solo caso il numero minimo sale a 200 dipendenti).

I limiti per dipendenti pubblici o pensionati sono invece a livello anagrafico. Comunque in tutti i casi si deve cliccare sul sito web ufficiale su “Fai la richiesta”. A questo punto si dovrà seguire la procedura inserendo in modo esatto i dati personali (bisogna essere molto precisi anche per quelli di contatto), poi quelli sui documenti personali ed infine quelli lavorativi.

Come già accennato in più punti si dovranno inserire i dati esatti anche sulla propria azienda. Proprio per questo quando si compilano i vari spazi è bene avere sotto mano la busta paga o il cedolino della pensione, da cui estrapolare anche i dati esatti anche sugli importi percepiti, ecc.

Una volta che si è completata la fase di compilazione si accede ad una schermata per controllare che i dati inseriti siano corretti, quindi si dà la conferma e si fa l’invio della richiesta. Si deve attendere il ricontatto per poter visionare il preventivo. E’ possibile anche riferirsi a una filiale, ma in questo modo si perde il senso della ricerca della cessione del quinto online.

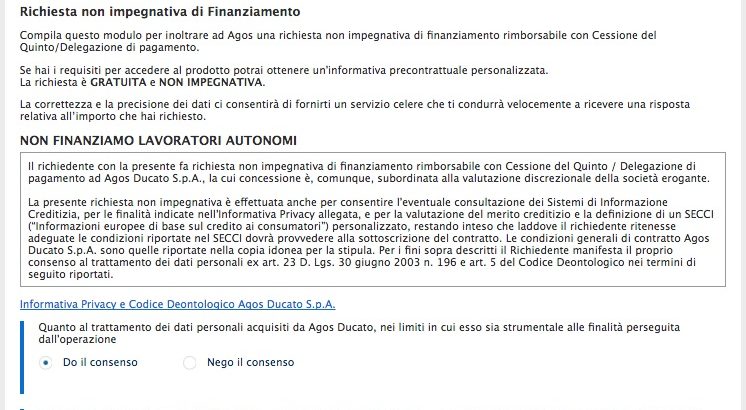

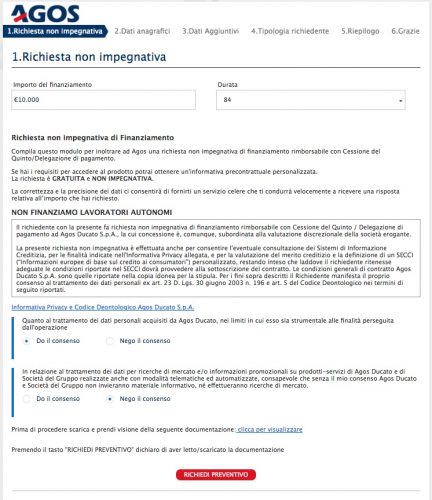

Come fare con Agos

La richiesta della cessione del quinto online con Agos segue una modalità simile a quella prevista per gli altri tipi di finanziamento. Di contro anche in questo caso si devono compilare tutti i dati richiesti, compresi quelli del datore di lavoro o ente pensionistico, con grande attenzione. Rispetto ad altri sistemi online qui abbiamo fin da subito indicate le tappe e quindi le schermate che dobbiamo compilare e/o controllare per arrivare alla richiesta formale del preventivo che, ribadiamo ancora una volta, non arriverà immediatamente dopo il completamento della procedura.

N.B. Sia con Findomestic che con Agos in questa prima fase si sta chiedendo un preventivo ufficiale, ma non si sta facendo una richiesta di cessione del quinto. Una volta ricevuto il preventivo si dovrà/potrà decidere se procedere, e solo in questo caso, si dovranno seguire le indicazioni che la stessa società comunica al richiedente.

Come fare con Directafin

In base a quanto evidenziato sul sito ufficiale questa finanziaria propone la possibilità di richiedere un preventivo online immediato. La schermata da compilare richiede di contro dei dati più generali rispetto agli esempi precedenti (come nome e cognome, professione, importo da richiedere, ecc);

Infatti completando questo breve form e cliccando su Richiedi il Preventivo si mandano in realtà i dati di contatto alla società e poi si dovrà attendere il ricontatto da parte di un consulente.

E’ possibile con i comparatori?

In senso assoluto il pregio dei comparatori è quello di aiutare a trovare più soluzioni simili, con una sola ricerca. Anche nel caso della cessione del quinto online ci sono comparatori che offrono questa possibilità anche se in alcuni casi si seguirà un funzionamento più simile ad un marketplace. Inserendo infatti i propri dati personali e lavorativi si verrà ricontattati dai vari istituti di credito aderenti al portale scelto, potendo comunque ottenere con una sola richiesta più proposte mirate.