Come si ottiene il prestito Widiba in tempi brevi?

Quando Widiba ha esordito nel mondo delle banche online in Italia, nel 2014, sembrava che i clienti ne avessero viste già abbastanza di proposte sul mercato. Invece le idee originali della piattaforma online voluta dal gruppo Monte dei Paschi di Siena hanno fatto breccia nella fiducia degli utenti, tanto da arrivare, già dopo un solo anno di condivisione, a 150 mila users e 628 consulenti finanziari.

Ma cosa è Widiba? Si tratta di una banca “creata proprio dagli stessi clienti”, grazie a continui spunti, consigli, proposte e richieste, che comprendono tutti i tradizionali prodotti offerti da una banca, come ad esempio il prestito (recentemente l’offerta è stata resa ancora più completa dal lancio dei mutui).

Interessanti anche le promozioni che periodicamente Widiba mette a disposizione dei futuri clienti, come ad esempio le agevolazioni sui tassi di investimento e l’abbattimento del canone e delle spese per chi apre un conto corrente, o degli incentivi da spendere su piattaforme e-commerce (come l’apprezzatissimo buono Amazon). Un conto corrente Widiba, infine, viene tranquillamente aperto online, anche con l’ausilio di una webcam.

In questo articolo ci focalizzaremo su come funziona il prestito Widiba e su cosa lo distingue dalle altre banche.

Indice

- Prestiti Widiba in partnership con Findomestic

- Caratteristiche dei prestiti Widiba

- Importi e durate

- Come richiederlo online

- My Instant Credit

- Conclusioni

Prestiti Widiba in partnership con Findomestic

La piattaforma bancaria è tra le più smart soprattutto per quanto riguarda le procedure online al 100% grazie alla firma digitale e, proprio grazie alla disponibilità del canale ‘a distanza’ per richieste e gestione, ha bypassato le difficoltà di accesso nei periodi di lockdown dovuti al Covid. Nel particolare, Widiba ‘via web’ mette a disposizione dei clienti il conto deposito Widiba, degli investimenti, conti correnti e, naturalmente, il prestito Widiba. Per offrire questo prodotto, però, Widiba si è rivolta ad una delle maggiori ex finanziarie che esistono in Italia: la Findomestic Banca.

L’obiettivo è stato quello di creare una partnership allo scopo di andare incontro alla clientela, soprattutto più giovane. In pratica i prestiti vengono messi a disposizione dalla banca online e possono essere richiesti sul sito web di Widiba compilando un form. Sarà Widiba stessa che sposterà la domanda a Findomestic e dopo un tempo di attesa piuttosto contenuto sarà possibile avere il responso (l’approvazione o il rifiuto del prestito) e, successivamente, l’erogazione della liquidità necessaria.

Approfondimento: Caratteristiche e vantaggi prestito liquidità.

Caratteristiche dei prestiti Widiba

La partnership con Findomestic assicura al prestito Widiba caratteristiche all’avanguardia come il totale abbandono del cartaceo e l’utilizzo della firma digitale, con conseguente evidente risparmio sui costi accessori. Si potrà poi adottare il metodo già noto alla banca di Bnp Paribas, cioè il cambio o il salto di rata, per modificarne l’importo oppure chiederne un rinvio nel tempo.

Tra i principali aspetti positivi troviamo sicuramente la flessibilità. Nel particolare il prestito Widiba è dotato di due opzioni e cioè Cambio Rata e Salta Rata. Quest’ultima permette di saltare una rata a partire dalla settima mensilità (a patto che le precedenti siano correttamente pagate). Questa opzione può essere esercitata una volta l’anno.

La possibilità di cambiare rata è invece possibile ogni mese in un range proposto dal sistema. Anche in questo caso l’opzione può essere esercitata dopo sei rate a meno che non sia stato richiesto contemporaneamente il salto della rata.

(Fonte: sito ufficiale Widiba – Data: 5 novembre 2022)

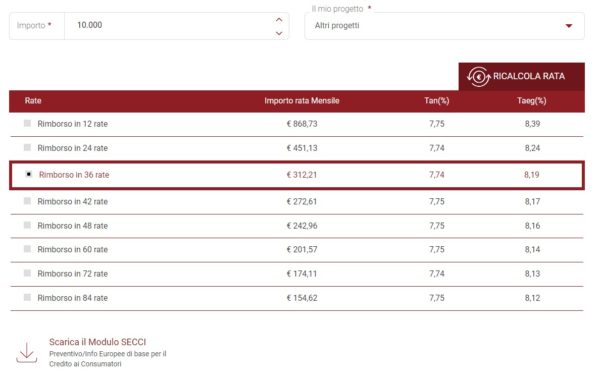

La proposta che viene veicolata tramite Findomestic riguarda il prestito personale, che Widiba mette a disposizione per vari utilizzi tra cui: acquisto auto nuova, ristrutturazione della casa e cambio dell’arredamento. L’importo al 5 novembre 2022 va da 1000 euro a 40 mila euro mentre la durata del piano di ammortamento deve essere compresa tra 12 e 108 rate.

Ricordiamo che il prestito Widiba non prevede spese d’istruttoria ed anche le opzioni non hanno costi se esercitate.

(Fonte: sito ufficiale Widiba – Data: 5 novembre 2022)

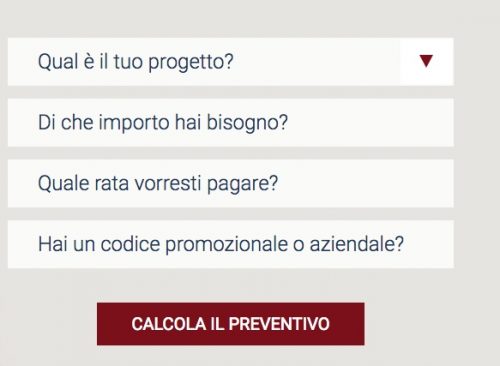

Alla pagina del calcolo rata si può procedere alla simulazione del prestito che vale anche come preventivo (con tanto di modulo IEBCC) e consequenzialmente alla richiesta, che si completa totalmente online grazie alla firma digitale. La procedura è intuitiva ma per completezza di informazione riportiamo i vari step:

- Indicazione della finalità primaria del finanziamento (ad esempio la voce ‘Casa’);

- Specifica dell’ambito della spesa (sempre riferendosi agli immobili ad esempio ‘Acquisto elettrodomestici’);

- Inserimento dell’importo desiderato tra il minimo ed il massimo sopra indicato;

- Calcolo delle varie alternative in base alle differenti durate del piano di ammortamento.

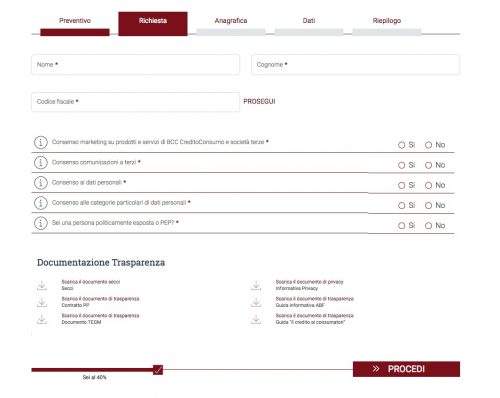

Ciascuna delle proposte permette di visualizzare il modulo IEBCC o semplicemente la scheda prodotto. Se si trova l’alternativa adatta alle proprie necessità basta cliccare sul banner ‘Si lo voglio’ per procedere alla richiesta. Chi non è registrato in banca Widiba dovrà registrarsi mentre per chi lo è basta fare login recuperando così i propri dati per procedere alla richiesta. E’ necessario tenere con se anche lo smartphone dove verranno fornite le password OTP essenziali per procedere alla richiesta. In questa fase verrà anche proposta l’apertura del conto (se non già posseduto), che non è però essenziale per la richiesta.

(Fonte: sito ufficiale Widiba – Data: 5 novembre 2022)

La banca online del gruppo Mps offre tra i propri finanziamenti anche una linea di credito che prende il nome di My Instant Credit. Il plafond è pari a 1500 euro mentre la durata del piano di ammortamento può essere scelta tra 3, 6, 9 e 12 mesi.

Questa linea di credito serve per dilazionare le spese addebitate sul proprio conto corrente fino ad un massimo di 5. La scelta di rateizzare può essere effettuata direttamente al momento della notifica push legata alla transazione oppure accedendo alla lista dei movimenti.

Per ottenere questo finanziamento è necessario possedere almeno un requisito tra le seguenti alternative:

- aver ottenuto e pagato correttamente un altro finanziamento Findomestic (che si occuperà, anche per My Instant Credit, della valutazione);

- essere titolare di un conto Widiba da almeno 2 anni;

- avere l’accredito degli emolumenti sul c/c;

- possedere investimenti con la banca senese pari ad almeno 3000 euro.

(Fonte: sito ufficiale Widiba – Data: 5 novembre 2022)

Oggi di banche ‘smart’ se ne sono affermate diverse, per cui per capire con quale passo sta procedendo Widiba ci si può rifare alle recensioni degli utenti. Ma qui la situazione si complica visto che le opinioni sono o molto positive o molto negative, soprattutto per quanto riguarda la comunicazione. Infatti, su Trustpilot Widiba complessivamente supera di poco le 2,5 stelle su 5.

Prodotti Widiba