Prestiti svizzeri per italiani: i prestiti frontalieri

I prestiti frontalieri sono dei particolari finanziamenti dedicati ad una ben determinata categoria di lavoratori, ovvero quei cittadini residenti in uno Stato che lavorano però in un’altra nazione.

Si tratta dunque di lavoratori pendolari che abitano vicino ai confini nazionali e che ogni giorno si spostano dal luogo di residenza per recarsi al lavoro e anziché limitarsi a varcare il confine tra comune e comune o tra regione e regione, superano le frontiere fra uno Stato ed un altro. Il frontaliere per definizione fa ritorno al suo domicilio o tutti i giorni o almeno una volta alla settimana.

Lo Stato che ospita più frontalieri italiani è la Svizzera; si contano infatti di più di 60.000 lavoratori italiani nel Canton Ticino, ma anche il Principato di Monaco, la Francia, San Marino e la stessa città del Vaticano sono sede di frontalieri.

Ci occupiamo in questo articolo di analizzare le caratteristiche dei prestiti frontalieri per italiani da richiedere in Svizzera ed in particolare a Lugano, la città principale del Canton Ticino, la parte italiana della Confederazione Elvetica.

Come funzionano i prestiti per frontalieri in Svizzera?

Tanto per cominciare per poter esercitare un’attività lavorativa in Svizzera senza trasferire la propria residenza va richiesto un particolare permesso “G”, per ottenere il quale bisogna essere in possesso di determinate caratteristiche:

residenza in un comune situato vicino alla frontiera da almeno sei mesi;

contratto di lavoro sottoscritto con un’azienda con sede nel Canton Ticino.

Quando si diventa frontalieri si può aver accesso al credito al consumo che presenta un mercato molto mobile e ricco di prodotti ad hoc e decisamente vantaggiosi.

Oltre ai prestiti personali erogati da banche e finanziarie, in Svizzera sono molto diffusi anche i prestiti privati (vedi anche Social Lending); questo fa sì che i tassi siano compresi in una forbice molto ampia, tra il 5% ed il 15%.

Requisiti per poter richiedere un prestito

Vediamo ora quali sono i requisiti che in linea generale consentono di poter richiedere prestiti personali in Svizzera, oltre ovviamente ad aver ottenuto la condizione di frontaliere da almeno tre anni:

un’età compresa tra 18 e 69 anni;

reddito fisso mensile di minimo 2.300/2.500 CHF;

importi erogati compresi tra un minimo di 1.000 CHF ed un massimo di 200.000/250.000 CHF;

tempi di approvazione: 24/48 ore;

tempi di erogazione: massimo 7 giorni.

Esistono molte agenzie di mediazione che, operando anche su internet, si occupano di mettere in relazione i clienti italiani che sono alla ricerca del credito e gli istituti bancari o finanziari che erogano prestiti, al fine di velocizzare gli iter burocratici e consentire un rapido accesso agli importi richiesti; tra i più noti segnaliamo Flash Credit ed Eurofinservice.

Prestiti dipendenti spa: anche personali e online?

Ci sono dei prodotti creati appositamente come prestiti per dipendenti di Spa? Sicuramente la categoria dei dipendenti in generale è quella oggetto di una maggiore possibilità di scelta in materia di finanziamenti, essendo i soli che possono anche accedere alle cessioni del quinto. Se poi si tratta di dipendenti di grandi società e aziende, come nel caso delle Società per Azioni le alternative aumentano ulteriormente.

Cessioni del quinto e prestiti agevolati

La cessione del quinto è stata estesa ormai da oltre un decennio anche ai dipendenti del settore privato. Quindi se fino a poco tempo prima solo i dipendenti di Spa a partecipazione pubblica o statale potevano richiedere una cessione del quinto, oggi questa limitazione è stata definitivamente abbattuta.

Tuttavia anche per i prestiti personali, a volte anche per quelli online, se si tratta di dipendenti di Spa di una certa dimensione e importanza, si possono incontrare delle condizioni migliori rispetto a quelle che la stessa banca o finanziaria propone a chiunque. Queste differenze vanno valutate attentamente di caso in caso grazie alla richiesta di preventivi.

Tassi e tipi di agevolazioni

Perché i prestiti per dipendenti spa dovrebbero avere dei vantaggi e delle agevolazioni rispetto a quelli riservati a dipendenti di srl o altre società (al di là della cessione del quinto)?

La legge dei grandi numeri rende questa situazione piuttosto chiara: la possibilità per una banca o una finanziaria (soprattutto a livello di filiale o per una presenza fortemente regionale) di avere un certo numero di clienti quasi garantito può spingerla a limare qualche costo accessorio (ad esempio le spese di istruttoria o quelle di incasso) o qualche decimo di punto sugli interessi generalmente applicati.

Questo tipo di agevolazione passa attraverso accordi che vengono effettuati con i Cral o altre organizzazioni interne all’azienda stessa. Quindi per conoscerne l’esistenza, le eventuali condizioni e sapere con esattezza a chi rivolgersi basta andare a chiedere ai responsabili del Circolo Ricreativo Aziendale Lavoratori delle Spa o realtà simili. In alcuni casi è possibile trovare info anche sulle Intranet o tramite Newsletter create appositamente per i destinatari.

A quali condizioni?

Questo discorso può valere anche per la cessione del quinto. In entrambi i casi va però considerata:

la convenienza in senso stretto, chiedendo alcuni preventivi da mettere a confronto;

le condizioni che bisogna rispettare per poter ottenere l’agevolazione.

Riferendoci a quest’ultimo aspetto può capitare infatti che per ottenere condizioni di favore si venga costretti ad aprire un nuovo conto, sottoscrivere una polizza o altri prodotti che non sono particolarmente adatti alla propria situazione. In questi casi si deve valutare anche la convenienza in senso più ampio, ovvero l’opportunità o meno di procedere con un prodotto esterno, meno limitante o vincolante nelle proprie scelte.

In alcuni casi le agevolazioni si potranno avere non solo per i prestiti personali, ma anche con quelli finalizzati. A riguardo l’acquisto deve essere generalmente effettuato in specifici punti vendita, concessionari o catene di negozi convenzionati.

Semplicità di ottenimento?

In base a quanto detto fino ad ora l’essere o meno dipendenti di una grande società, come nel caso della Spa, può fare la differenza soprattutto se si va a richiedere una cessione del quinto. Per questo tipo di prestito in particolare sia la società finanziatrice o la banca che la compagnia di assicurazione devono infatti valutare la solidità del datore di lavoro. Quindi solitamente più è grande la società e più potrà essere favorevole la loro opinione.

In questi casi si può parlare quindi di prestiti per dipendenti di spa più “facili” da ottenere, inteso come un ottimo biglietto da visita perché tutto l’iter si chiuda nel miglior modo possibile. Ciò non significa che se non si lavora per una spa non si otterrà la cessione del quinto.

A prescindere dalla ragione sociale, generalmente sono valutate positivamente le aziende che hanno uno stato di salute buono e sono ‘dotate’ di almeno 15 dipendenti. Ovviamente le aziende grandi (generalmente si parla di almeno 50 dipendenti) hanno una maggiore forza negoziale nello spuntare delle condizioni riservate migliori. Da questo punto di vista il peso della negoziazione vale soprattutto nei confronti delle finanziarie: per fare degli esempi Directafin e Fingepa.

Conclusioni

Riassumendo quindi i prestiti per i dipendenti delle Spa offrono una gamma di scelta che difficilmente potrebbero avere dipendenti di società di minori dimensioni. Ciò però non significa che si avrà la certezza di trovare la soluzione migliore in senso assoluto. Infatti bisogna sempre optare per il prodotto che sa soddisfare meglio la propria esigenza, nel modo più flessibile o facilmente gestibile, con il livello più alto di probabilità che la somma di cui si ha bisogno venga concessa nei tempi necessari e accettabili.

Tutte queste risposte devono per forza passare attraverso una serie di valutazioni personali, che non dovrebbero trascurare anche una nuova realtà come quella del social lending.

Prestiti online dipendenti ministeriali con condizioni agevolate

Anche i dipendenti ministeriali, così come altri lavoratori dipendenti statali, pubblici e non, hanno diritto a dei prestiti finanziari o a cessioni del quinto dello stipendio a particolari condizioni, talvolta piuttosto vantaggiose. Vediamo in cosa consistono.

Quali agevolazioni?

Per prima cosa si deve considerare lo spettro delle agevolazioni che si possono ottenere, che solitamente garantiscono un tasso vantaggioso. Infatti il benefit può anche riguardare:

l’assenza di costi accessori (come imposta di bollo sulle comunicazioni e le spese di gestione pratica oppure di istruttoria);

la possibilità di ottenere somme più elevate rispetto a quelle che verrebbero rivolte a soggetti che non rientrano negli accordi, nelle convenzioni o soltanto alla stessa categoria privilegiata nel trattamento.

Per i dipendenti ministeriali stessi prestiti riservati ai dipendenti pubblici

I prestiti dedicati ai dipendenti ministeriali possono rientrare nella vasta gamma dei finanziamenti del pubblico impiego, ma possono contare anche dei prodotti ad hoc, frutto di convenzioni specifiche. Infatti dipendenti ministeriali, in quanto lavoratori alle dipendenze di uno dei Ministeri del Governo della Repubblica Italiana, fanno parte a tutti gli effetti della schiera dei lavoratori statali e pubblici. A loro si rivolgono ad esempio i prodotti erogati dall’ Inps (Istituto nazionale di Previdenza Sociale) con i prestiti ex Inpdap (a condizione di essere anche iscritti alla Gestione Unitaria, che ricordiamo è un tipo di adesione facoltativo e non obbligatorio, e pertanto va richiesto. Ci sono poi anche quelli frutto di convenzione specifiche con alcuni istituti bancari.

La cessione del quinto è una delle forme di finanziamento con tassi vantaggiosi, con possibilità di accesso anche a protestati e cattivi pagatori. In questa categoria vanno inseriti anche i prestiti pluriennali diretti o garantiti Inps ex Inpdap.

Come scegliere?

I prestiti ai dipendenti ministeriali possono essere anche valutati mediante un preventivo con gli strumenti messi a disposizione dall’Inps attraverso una simulazione basata sull’inserimento di semplici dati come data di nascita e stipendio netto (si vedano le info sul sito web www.inps.it) oppure rivolgendosi agli istituti bancari che offrono prodotti appositamente dedicati, specie se firmatari di una qualche convenzione dedicata.

Ricordiamo che le convenzioni hanno spesso carattere territoriale, quindi per conoscere l’esistenza di particolari agevolazioni bisogna fare la ricerca sul sito del CRAAL di riferimento od all’interno dell’intranet se presente.

Esempi di prestiti bancari per i dipendenti ministeriali

BNL

Il prestito messo a disposizione da Bnl, denominato Prestito BNL Dipendenti Pubblici, offre una soluzione di finanziamento appositamente dedicata a pensionati e dipendenti pubblici. Un prestito flessibile vista la possibilità di usare l’opzione Reload, per ottenere nuova liquidità o la Flexi per ritardare il pagamento di una o più rate.

A questa prima proposta si aggiunge la cessione del quinto che concede fino ad un massimo di 104 mila euro (in caso di delegazione di pagamento per le istituzioni convenzionate) con restituzione a rate fino a 120 mesi e nessun obbligo di aprire un conto corrente in Bnl.

(Fonte: sito ufficiale BNL – Data: 7 febbraio 2019)

Findomestic

Quanto appeno descritto non è riscontrabile in molti altri istituti di credito appartenenti allo stesso gruppo bancario, come nel caso della Findomestic. La banca toscana finanzia progetti di prestito anche online, con zero commissioni e imposta di bollo. Detto questo Findomestic non riserva condizioni particolari ai dipendenti ministeriali, a meno che non ci siano specifiche convenzioni interne (che vanno consultate tramite i supporti informativi interni).

Un discorso a parte merita anche in questo caso la cessione del quinto visto che sul sito ufficiale si legge della presenza di speciali agevolazioni destinate ai dipendenti Mef ed accessibili tramite il sistema NoiPA.

(Fonte: sito ufficiale Findomestic – Data: 7 febbraio 2019)

Intesa Sanpaolo

Altra banca da tenere d’occhio per quanto riguarda i prestiti ai dipendenti pubblici e ministeriali è Intesa Sanpaolo, che propone un finanziamento fino a 80 mila euro da rimborsare in un periodo di tempo che va dai 24 ai 120 mesi, con tassi di interesse agevolati e nessuna spesa di istruttoria.

(Fonte: sito ufficiale Banca Intesa Sanpaolo – Data: 7 febbraio 2019)

UniCredit

Focalizzandoci sulla cessione del quinto, possiamo considerare infine l’offerta di UniCredit. Al 7 febbraio 2019 parliamo di 72 mila euro per i dipendenti pubblici contro 47 mila euro riservati al massimo per i dipendenti privati. La durata è compresa tra i 2 ed i 10 anni. L’età del richiedente che non può superare i 75 anni alla fine del piano di ammortamento.

(Fonte: sito ufficiale Unicredit – Data: 7 febbraio 2019)

Poste Italiane

Concludiamo con un’ultima cessione del quinto offerta in questo caso da Poste Italiane ed accessibile da tutti i dipendenti statali compresi quelli del Ministero della Difesa (Forze Armate e Carabinieri). Questo finanziamento può avere una durata compresa tra i 3 ed i 10 anni e permette di arrivare fino a 150 mila euro di ‘montante’ in caso di delegazione di pagamento. Quest’ultima è tra le altre cose accessibile esclusivamente proprio ai dipendenti statali ed a quelli del Ministero della Difesa.

(Fonte: sito ufficiale Poste Italiane – Data: 7 febbraio 2019)

Prestiti dipendenti Trenitalia: come ottenere i migliori tassi per la cessione del quinto

Già sappiamo che ai dipendenti pubblici molto spesso vengono dedicate delle finanziarie apposite, con tanto di prestiti o finanziamenti concessi a particolari condizioni. Accade anche per Trenitalia, che poiché afferente a Ferrovie dello Stato, può disporre di una finanziaria per i propri dipendenti: Fercredit. Vediamo di cosa si tratta e quali sono i servizi offerti.

Quali sono i servizi di Fercredit e quali sono i tipi di prestito personale

Fercredit si occupa di fornire e gestire crediti e servizi che vengono vantati in confronto di terzi da Ferrovie dello Stato. Tali servizi possono essere rivolti a società clienti di Ferrovie dello Stato o ai propri lavoratori, e vanno dalla liquidazione dei dipendenti al factoring, dal leasing (vedi anche Come funziona il leasing auto)ai finanziamenti finalizzati, fino ai prestiti personali e all’analisi dei fornitori.

I prestiti Fercredit sono destinati esclusivamente ai dipendenti Trenitalia (Ferrovie dello Stato S.p.A.) e possono essere fruibili attraverso due canali di accesso: la cessione del quinto dello stipendio ed il prestito con delega di pagamento. I prestiti per la cessione del quinto consentono ai dipendenti Trenitalia di usufruire di vantaggi esclusivi, come una notevole riduzione dei tassi di interesse rispetto alle altre finanziarie.

Caratteristiche

Le caratteristiche variano in base a cosa si sceglie. La cessione del quinto comporta, ad esempio, un importo massimo erogabile secondo la diversa disponibilità stipendiale, dura da un minimo di 24 ad un massimo di 120 mesi e presenta un tasso fisso per tutta la durata del prestito, con importo di rata costante. L’erogazione può avvenire con accredito sul conto corrente del dipendente stesso, mentre c’è anche la possibilità di usufruire di una copertura assicurativa sulla vita (fondo ex Opafs). Per richiedere la cessione del quinto Fercredit è necessario che il dipendente Trenitalia sia assunto a tempo indeterminato con 4 anni minimo di servizio prestati.

Per quanto riguarda invece, il prestito con delega bisogna ricordare che l’importo massimo che Fercredit può erogare varia secondo lo stipendio. Anche in questo caso le rate mensili (da 24 a 60) sono costanti ed il prestito mantiene un tasso fisso per tutta la sua durata. Per ottenere questo prestito il dipendente Trenitalia dovrà dimostrare di possedere un contratto a tempo indeterminato, di non avere all’attivo protesti o pignoramenti e di poter rimborsare il tutto entro l’età della pensione. Vengono infine richieste delle garanzie, come un vincolo sul Tfr (vedi anche Cessione del quinto rifiutata). Per conoscere le varie agenzie (come Torino, Firenze, Roma, Milano, Bari, ecc) e per ulteriori info: www.fercredit.it.

La categoria dei dipendenti pubblici ha facilmente accesso a diverse tipologie di finanziamento, alcune delle quali particolarmente vantaggiose proprio in virtù delle maggiori garanzie che un contratto di lavoro statale offre agli istituti bancari. In più, la stessa INPS mette a disposizione degli iscritti alla Gestione Unitaria delle prestazioni creditizie e sociali prestiti con tassi particolarmente agevolati. Se sei un Carabiniere, anche tu hai diritto a tali finanziamenti. Scopriamo insieme quali sono, come sono regolamentati e come richiederli.

Quali alternative?

Indipendentemente dal grado e dall’anzianità raggiunta, che tu sia in servizio o in pensione, le alternative tra cui scegliere nel caso necessitassi di liquidità sono diverse e dovrai orientarti su una tipologia piuttosto che un’altra in base alle tue esigenze, all’importo desiderato e ai tempi di rimborso preferiti. Potrai facilmente accedere sia a prestiti personali, che finalizzati, sia a carte di credito che a PagoDIL. Ma potrai anche usufruire di tassi agevolati sia in virtù di convenzioni specifiche stipulate tra la tua Arma di appartenenza e alcuni istituti di credito, sia in virtù del tuo essere un dipendente statale e quindi considerato dalle banche solitamente finanziabile. In questo articolo prenderemo in considerazione proprio tali forme di finanziamento agevolato a cui puoi accedere in qualità di Carabiniere (in servizio o in pensione).

-Cessione del quinto e delega di pagamento

Se intendi rivolgerti ad un istituto bancario o ad una finanziaria, conviene orientarsi verso quelli che hanno stipulato una convenzione con l’arma di appartenenza, per spuntare così tassi più bassi rispetto a quelli di mercato.

Tra le tipologie di finanziamento una delle più vantaggiose è la cessione del quinto dello stipendio o cessione del quinto della pensione. Trattandosi di un prestito personale, non dovrai motivare la richiesta del denaro, che potrai quindi utilizzare senza limitazioni d’impiego.

L’importo massimo al quale potrai accedere è strettamente legato all’entità del tuo stipendio/pensione, in quanto la rata mensile di rimborso non potrà superare il 20% della tua entrata e la durata del finanziamento potrà essere di massimo 120 mesi.

In caso di importi elevati, potrai raddoppiare quello a cui puoi avere accesso tramite la cessione del quinto facendo richiesta anche della delega di pagamento, andando ad impegnare un ulteriore 20% del tuo stipendio. La delega di pagamento prevede le stesse modalità di rimborso della cessione del quinto.

Il rimborso avverrà attraverso trattenute in busta paga effettuate direttamente dall’Ente Pubblico da cui dipendi, quindi il rischio di insolvenza è estremamente ridotto. In più, per legge, tale forma di finanziamento sarà accompagnata da una polizza assicurativa su vita e impiego il cui premio è compreso nella rata.

Tra gli istituti di credito convenzionati possiamo citare Credem, Agos e BNL, ma è sempre opportuno recarsi di persona in filiale per informazioni aggiornate a riguardo e per ottenere presso più banche e finanziarie preventivi personalizzati da comparare per effettuare una scelta consapevole e vantaggiosa. Ricordati di valutare non soltanto il TAN, ma anche il TAEG in quanto quest’ultimo prende in considerazione anche tutti gli oneri e le commissioni accessorie che possono far lievitare i costi del finanziamento.

Ricordati che per avere un preventivo personalizzato dovrai fornire alcuni documenti. Questi possono variare a seconda dell’istituto di credito a cui ti rivolgi, ma in linea di massima dovrai presentare carta d’identità, codice fiscale, attestazione di servizio, ultime 2 o 3 buste paga e modello CU.

-Prestiti INPS

In qualità di dipendente delle Forze Armate, potrai presentare domanda all’INPS (ex INPDAP) per avere accesso a tutta una serie di prestiti erogati direttamente dall’ente a favore degli iscritti al Fondo della Gestione Unitaria delle Prestazioni Creditizie e Sociali. I fondi a cui l’INPS attinge per erogare tali prestiti sono finanziati esclusivamente tramite i contributi versati dai dipendenti pubblici iscritti ed i prestiti vengono concessi stilando graduatorie in base al reddito e alle disponibilità del fondo.

E’ richiesta quindi una documentazione particolareggiata ed i tempi di erogazione sono più lunghi rispetto a quelli di un istituto bancario tradizionale. Presentano però dei tassi davvero concorrenziali.

Diamo un’occhiata alle opportunità a cui hai diritto.

Piccolo Prestito: è la soluzione più indicata nel caso in cui necessitassi, per le esigenze quotidiane tue e della tua famiglia, di un piccolo importo (fino all’ ottuplo del tuo stipendio) da restituire a breve termine (da 12 a 48 mesi) con trattenute in busta paga non superiori al 20% dell’entrata (TAN 4,25%). La domanda può essere presentata online all’INPS usufruendo sul sito del servizio dedicato.

Anticipazione vecchio e nuovo fondo di mutualità: se c’è disponibilità, l’INPS può concederti un prestito anticipandoti fino al 75% lordo del capitale da te sottoscritto nel Fondo Mutualità (fino ad un massimo di 7.500€ da restituire in massimo 48 mesi) con un TAEG del 5%. Conditio sine qua non: non avere in corso provvedimenti disciplinari, per decadenza o dimissioni. Il limite di tale forma di finanziamento riguarda le motivazioni per cui si può richiedere il prestito: spese mediche, nascita di un figlio o funerale di un familiare.

Prestito Pluriennale: anche in questo caso potrai accedere a tale forma di finanziamento se le motivazioni della tua richiesta sono documentate e rientrano nella casistica di spese riportata nel Regolamento. In base all’utilizzo che intendi farne, potrai accedere a specificati importi massimi da restituire in 5 (quinquennali) o 10 anni (decennali), sempre a mezzo di trattenuta in busta paga di rate non superiori al quinto del tuo stipendio/pensione (TAN 3,50%).

Per accedere ai prestiti pluriennali devi essere iscritto al Fondo della Gestione Unitaria delle Prestazioni Creditizie e Sociali ed avere un contratto a tempo indeterminato con almeno quattro anni di anzianità e quattro anni di contributi versati al Fondo (non possono quindi richiederlo ad esempio i VFP1).

Potrai presentare la domanda entro e non oltre un anno dall’insorgenza della causa che ha determinato la necessità di liquidità e potrai presentarla direttamente alla tua amministrazione di servizio, che provvederà ad inoltrarla all’INPS, oppure puoi farlo tu autonomamente tramite il portale INPS online. Per accedere a tale tipologia di prestito dovrai allegare alla domanda anche tutta la documentazione attestante lo stato di necessità, compresi preventivi di spesa e/o fatture e un certificato medico di sana e robusta costituzione o con patologia stabilizzata.

Conclusioni

Riassumendo, i membri dell’Arma dei Carabinieri possono usufruire di interessanti agevolazioni in campo di finanziamenti. Se non si ha un’urgenza impellente e la liquidità occorre per motivazioni contemplate dal Regolamento dei prestiti INPS, tale tipologia di credito è sicuramente più vantaggiosa e secondo me consigliabile.

Se invece si necessita di un’erogazione quanto più rapida possibile e/o l’utilizzo che si intende fare del credito non rientra nelle casistiche contemplate dall’Inps, c’è sempre la possibilità di rivolgersi presso una banca o una finanziaria convenzionata.

Prestiti forze armate – Le migliori convenzioni di oggi

I prestiti in convenzione per le Forze Armate sono particolari soluzioni di finanziamento specificatamente pensate e studiate per tutti quei lavoratori che appartengono alle categorie in oggetto: Carabinieri e dipendenti dell’Esercito Italiano, dell’Aeronautica, della Marina, della Polizia di Stato, della Guardia di Finanza e dei Vigili del Fuoco.

Caratteristiche, requisiti e garanzie

Solitamente i prestiti personali dedicati ai dipendenti delle Forze Armate sono particolarmente vantaggiosi perché permettono di avere tassi di interesse agevolati, decisamente inferiori a quelli di solito ottenibili per i finanziamenti standard.

Ciò è possibile perché vengono sottoscritte particolari convenzioni tra i Ministeri da cui dipendono le Forze Armate ed i Corpi Civili e l’Inpdap, l’Ente pensionistico di riferimento, o le finanziarie e le banche che sono disponibili ad applicare particolari condizioni a fronte di una solvibilità del cliente direttamente garantita dallo Stato.

Tutti i dipendenti delle Forze Armate possono avere facilmente accesso a tali prestiti semplicemente rivolgendosi all’Istituto di Credito convenzionato presentando:

il documento attestante lo Stato di Servizio, da richiedere direttamente alla propria Caserma.

Cessione del Quinto

Il prestito personale in convenzione per le Forze Armate viene solitamente concesso con la modalità di Cessione del Quinto. Trattasi di un particolare tipo di finanziamento che prevede come modalità di pagamento l’automatica cessione di una parte dello stipendio, fino ad un massimo di ⅕ del totale, che viene trattenuta direttamente dal datore di lavoro, in questo caso i Ministeri da cui dipendono i vari corpi militari e civili a cui questi prestiti sono dedicati, il quale si impegna a corrispondere il dovuto alla banca o alla finanziaria beneficiarie (vedi anche Simulazione prestito).

Le norme, la Legge 180/50 e le relative integrazioni delle Leggi 311/2005 ed 80/2005, che regolano la Cessione del Quinto stabiliscono infatti che il datore di lavoro non possa sottrarsi all’obbligo di garantire le rate del proprio dipendente, il quale vanta in pratica un credito riconosciuto nei suoi confronti.

La Cessione del Quinto prevede tassi fissi per tutta la durata del contratto che non può superare i 120 mesi, ovvero i 10 anni. Da ciò consegue che la somma che può essere richiesta è determinata dal totale della retribuzione mensile del soggetto richiedente, in quanto i limiti sono imposti dalla percentuale massima applicabile su questo totale, appunto il 20%, e dalla durata del contratto.

Finanziamenti europei per il turismo diretti o indiretti

Roma, Firenze, Parigi, Londra, Vienna, Barcellona e l’elenco potrebbe continuare ancora a lungo, perché il Vecchio Continente è così ricco di bellezze architettoniche e di luoghi magici da essere senza alcun dubbio la meta turistica più ambita dai turisti di tutto il mondo. Ne è conferma l’attivazione di Europa 2020 il recente programma comunitario che stanzia finanziamenti europei per il turismo con l’obiettivo di incentivare le attività ad esso legate nelle varie regioni dell’Europa, soprattutto quelle economicamente più fragili e di offrire opportunità reali ai piccoli imprenditori, agli enti, sia privati che pubblici, ed ai consorzi per sviluppare nuove attività o ampliare quelle già esistenti.

Per raggiungere gli obiettivi che Europa 2020 si prefigge, ovvero sviluppare i settori dell’occupazione e dell’istruzione, combattere la povertà e favorire l’integrazione sociale, l’Europa mette a disposizione due tipi di finanziamenti, quelli diretti, definiti anche strutturali, e quelli a gestione indiretta.

I primi, che vengono erogati direttamente dalla Comunità Europea e prevedono importi a fondo perduto significativi, sono più difficili da ottenere in quanto richiedono la presentazione di un progetto che abbia un interesse transnazionale, tant’è che ad oggi solo il 10% circa dei progetti presentati è stato finanziato. I secondi, invece, che vengono gestiti su indicazione della UE direttamente dai vari Stati Membri o a livello nazionale tramite la stesura dei vari PON, Programma Operativo Nazionale, o a livello regionale grazie ai POR, Programma Operativo Regionale, sono di più facile accesso e rappresentano una possibilità più concreta di accedere al credito.

Finanziamenti indiretti

In Italia sono stati approvati ed attivati 14 PON e 39 POR dislocati su tutto il territorio nazionale che godono delle coperture dei seguenti fondi europei:

FESR, ovvero il Fondo Europeo di Sviluppo Regionale, che si pone l’obiettivo di rafforzare lo sviluppo economico delle varie regioni europee intervenendo sulle squilibri economici presenti;

FSE, ovvero il Fondo Sociale Europeo, che rappresenta lo strumento finanziario per investire sulle risorse umane e creare opportunità di lavoro;

FEASR, ovvero il Fondo Europeo Agricolo per lo sviluppo Rurale, che finanzia progetti nell’ambito dello sviluppo della competitività agricola, ambientale e paesaggistica;

FEAMP, ovvero il Fondo Europeo per gli Affari Marittimi e la Pesca, principale strumento di sostegno per investimento nel settore della pesca e per la sostenibilità delle coste e dei mari;

I progetti di cui sopra sono stati approvati dalla Commissione UE che ha stanziato le risorse richieste ed è ora compito degli organi statali e regionali preposti valutare e verificare i requisiti dei progetti che vengono presentati dai cittadini o dagli enti interessati.

Finanziamenti diretti

I fondi diretti sono, come abbiamo già detto, più difficili da ottenere in quanto vengono erogati direttamente al beneficiario del progetto eventualmente approvato. Tali progetti devono essere collegati a programmi tematici specifici non di natura commerciale, ma relativi ad idee innovative, scambi culturali, organizzazione di seminari e convegni e, soprattutto, che abbia un carattere transnazionale e sia attuato in collaborazione con diversi stati membri.

Di seguito in breve i finanziamenti europei per il turismo a gestione diretta:

Programma LIFE, azione per l’ambiente ed il clima;

Programma Horizon 2020, per sostenere la ricerca, lo sviluppo e l’innovazione;

Programma COSME, più specifico per supportare le PMI, i privati e gli enti per lo sviluppo turistico internazionale;

Programma Erasmus+, per finanziare scambi culturali e l’istruzione dei giovani;

Programma Europa Creativa, per promuovere e salvaguardare le varie culture, lingue e tradizioni europee.

Il piccolo prestito NoiPA è un finanziamento agevolato che può essere richiesto dai dipendenti pubblici direttamente sul portale NoiPa, attivo dal 2013. Gli amministrati possono così fruire di un piccolo prestito le cui rate verranno direttamente scalate dallo stipendio. Attualmente il servizio viene offerto in modalità self service, in modo da evitare di doversi recare direttamente presso la propria amministrazione o presso gli uffici INPS (vedi anche Cessione del quinto INPS). La funzione online sostituisce quindi quella tradizionale agevolando gli utenti che potranno espletare in completa autonomia tutte le operazioni di richiesta e ricevere direttamente l’accredito sul proprio conto corrente.

Come si richiede

Per prima cosa si deve accedere all’area self service mediante la quale si possono anche effettuare delle simulazioni prestiti così da calcolare del finanziamento NoiPa interessi e rate mensili, nonché visualizzare lo stato di avanzamento della pratica inoltrata. Grazie alla modalità self service la richiesta può essere effettuata 24 ore su 24. Vediamo quindi quali sono i vari passaggi per effettuare la richiesta.

Si deve accedere con user-id e password, poi con il pin personale o la Carta nazionale dei servizi e si deve avere un conto corrente bancario o postale dove viene accreditato normalmente lo stipendio. Dopo essere entrati nell’area riservata si procede con la richiesta, ma comunque è preferibile prima effettuare una simulazione del piano di ammortamento. Questo viene calcolato prendendo come riferimento i dati presenti nell’ultimo cedolino disponibile.

Una volta effettuata la richiesta ci sono dei tempi che l’INPS si prende per verificare i dati e questo, talvolta, comporta una diversità tra i dati reali e le simulazioni. Per procedere infine con la richiesta, si deve inserire il pin. Una volta che l’INPS avrà effettuato tutti i controlli atti a verificare le reali condizioni dell’amministrato, se tutto sarà in regola, procederà con l’accredito del piccolo prestito sul conto corrente indicato.

Quanto tempo si deve aspettare

Per ottenere il piccolo prestito INPDAP pluriennale i tempi di erogazione si aggirano attorno ai 45 e 60 giorni, ma non si possono comunque dare tempistiche certe in quanto tutto dipende dal tempo che impiega l’INPS a effettuare tutti i controlli necessari sulla condizione del richiedente amministrato. In ogni caso è possibile, sempre dall’area personale, controllare lo stato di avanzamento della pratica.

Quando può essere richiesto

Piccolo prestito NoiPa requisiti: non tutti, ovviamente, possono accedere a questa forma di prestito. Come è facile intuire bisogna necessariamente essere lavoratori dipendenti pubblici per esempio insegnanti e bisogna avere i seguenti requisiti:

essere dipendenti e pensionati pubblici

essere iscritti alla gestione unitaria

aver versato 4 anni di contributi

Tabella riassuntiva

Piccolo prestito NoiPa tempi di erogazione

45-60 giorni circa

Durata del prestito (annuale o pluriennale)

12, 24, 36 e 48 rate ciascuna costituita da un importo di interessi e una quota capitale

Quanto viene finanziato

Può essere autorizzata una somma pari al doppio dello stipendio mensile

Sicurezza, agricoltura, scuole: i finanziamenti Inail a fondo perduto

Tra i vari servizi offerti, l’INAIL (Istituto Nazionale per l’Assicurazione contro gli infortuni sul lavoro) mette a disposizione alcune forme di sostegno economico rivolte alle aziende. L’obiettivo principale è di aiutare le imprese, tramite l’erogazione di finanziamenti, a realizzare progetti per ridurre le malattie professionali e gli infortuni sui luoghi di lavoro. Incrementare i livelli di sicurezza sul lavoro è una delle funzioni istituzionali dell’Inail, e sta avendo un notevole impulso soprattutto negli ultimi anni. Ecco i finanziamenti Inail nel dettaglio.

Incentivi alle imprese

Tramite Avviso Pubblico annuale l’Inail eroga incentivi alle imprese (vedi anche Microcredito)al fine di realizzare interventi in materia di sicurezza sul lavoro e salute in generale. I finanziamenti vengono assegnati con la formula del regime “de minimis”, previsto dalla normativa europea. Nell’Avviso che viene reso pubblico ci sono tutti i requisiti che l’impresa deve possedere per poter partecipare. La domanda di partecipazione può essere inoltrata in via telematica, attraverso il portale ufficiale dell’Inail e mediante Pec (posta elettronica certificata). L’erogazione del finanziamento avviene con bonifico sul conto corrente che viene indicato nella richiesta.

Bando Isi Agricoltura 2016

A ricevere aiuti economici dall’Inail sono soprattutto le piccole imprese agricole che operano nel campo della produzione, per l’acquisto o il noleggio di trattori e macchine agricole, per la ricerca di soluzioni innovative nella riduzione del rumore e delle emissioni inquinanti, per aumentare la sostenibilità e il rendimento aziendale.

L’Avviso Pubblico prevede due tipologie distinte di destinatari: i giovani agricoltori, anche organizzati in società; le imprese agricole in generale. L’Inail mette a disposizione la somma complessiva di 45.000.000,00 euro. I finanziamenti sono a fondo perduto e vengono assegnati seguendo un ordine cronologico di arrivo delle domande e fino ad esaurimento delle risorse.

Per ottenere il finanziamento in oggetto bisogna inoltrare apposita domanda nella sezione “Accedi ai servizi online” del sito ufficiale Inail, dopo aver effettuato la registrazione. La compilazione della domanda può avvenire a partire dal 20 Novembre 2016 entro e non oltre la data del 20 Gennaio 2017 (ore 18.00). Ogni impresa potrà inviare la domanda di accesso al finanziamento utilizzando lo specifico codice identificativo (ad ogni domanda ne viene attribuito uno diverso).

Finanziamenti per la sicurezza

I progetti per la prevenzione dei rischi sui luoghi di lavoro vengono realizzati in compartecipazione con soggetti pubblici o privati che possiedono un titolo adatto. La Direzione centrale Prevenzione dell’Inail emana le Linee di indirizzo operative coinvolgendo le parti sociali e gli attori istituzionali, al fine di creare una rete di rapporti sia a livello centrale che territoriale. Ogni anno viene emanato un progetto prevenzionale tramite avviso pubblico contenente tutti i dettagli per la partecipazione. Attualmente è operativa la Manifestazione d’interesse per l’anno 2017 con la relativa scheda di sintesi della proposta progettuale.

Finanziamenti per la Ricerca

L’Inail partecipa ai c.d. piani triennali della ricerca, e affida a tale scopo la realizzazione di progetti specifici ad alcune istituzioni iscritte all’Anagrafe della Ricerca. La procedura di affidamento avviene attraverso una attenta valutazione dei requisiti dei soggetti partecipanti. Per il Piano delle Attività di Ricerca 2016-2018 è attivo il Progetto Spaic, rivolto ai giovani consumatori e avente come tema lo spreco alimentare.

Finanziamenti per Scuola e Università

In attuazione del decreto legislativo 81/2008 le scuole e le università devono garantire la sicurezza degli operatori e degli alunni sviluppando una cultura della prevenzione nei più giovani. L’Inail eroga periodicamente agli istituti scolastici dei finanziamenti finalizzati alla messa in sicurezza degli edifici e promuove iniziative per sensibilizzare su temi importanti quali la salute e la sicurezza negli ambienti di lavoro.

Chissà quante volte negli ultimi mesi avrai sentito parlare del Reddito di Cittadinanza. E’ stato il cavallo di battaglia della campagna elettorale di molti partiti (come il Movimento 5 Stelle), ed uno dei primi provvedimenti messi in atto nel 2019. Dal 6 Marzo 2019 è possibile presentare la domanda per richiederlo. Se non ti è ancora chiaro in cosa consista e quali siano i requisiti per poterlo ottenere continua la lettura di questo articolo, cercherò di rispondere a tutti i tuoi quesiti.

Si tratta di un’integrazione economica fornita dallo Stato a quelle famiglie in difficoltà a causa della mancanza di un lavoro. Oltre al contributo mensile, lo Stato offre anche un sostegno concreto per la formazione e l’inserimento dei beneficiari nel mondo lavorativo e sociale. E’ un’attività politica nata con l’intenzione di contrastare povertà e differenze sociali.

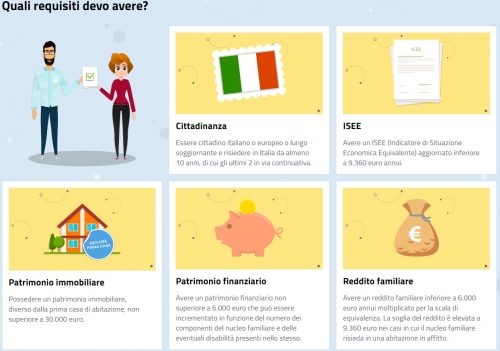

Per poter presentare la domanda per ottenere il Reddito di cittadinanza con successo è necessario possedere una serie di requisiti indispensabili. Innanzitutto occorre essere maggiorenni, cittadini italiani o dell’Unione Europea, oppure cittadini o familiari di cittadini di Altri Stati o apolidi con permesso di soggiorno UE a lungo termine. Può presentare richiesta anche chi dovesse trovarsi sotto protezione internazionale. Inoltre bisogna risiedere in Italia da almeno 10 anni, di cui gli ultimi due in maniera continuativa.

Oltre a dover soddisfare questi requisiti di cittadinanza è necessario rientrare anche nei seguenti requisiti economici:

avere un ISEE aggiornato inferiore a 9.360€ annui;

senza contare la prima casa, bisogna avere un patrimonio immobiliare in Italia e all’estero non superiore ai 30.000€;

il proprio patrimonio mobiliare non deve superare i 6.000€, soglia che si alza in presenza di figli o componenti familiari disabili;

si deve rientrare in un reddito familiare inferiore a 6.000€ annui moltiplicato per la scala di equivalenza (un coefficiente che varia in base alla composizione del nucleo familiare). Se si risiede in affitto, tale soglia si innalza a 9.360€. Se si paga un mutuo tale soglia si alza fino ad un massimo di 7.800€. Nella tabella che segue si riportano le soglie massime di reddito familiare, in base a come è costituito il proprio nucleo familiare, che permettono di presentare la domanda.

Nucleo familiare

Scala di equivalenza

Soglia massima del reddito familiare

1 adulto

1

6.000,00 €

1 adulto +1 minore

1,2

7.200,00 €

2 adulti

1,4

8.400,00 €

2 adulti +1 minore

1,6

9.600,00 €

2 adulti +2 minori

1,8

10.800,00 €

2 adulti +3 minori

2

12.000,00 €

3 adulti + 2 minori

2,1

12.600,00 €

4 adulti

2,1

12.600,00 €

4 adulti + una persona disabile o non autosufficiente

2,2

13.200€

I cittadini stranieri dovranno presentare le documentazioni attestanti il reddito emesse dallo Stato di appartenenza, tradotte in italiano e opportunamente legalizzate dal consolato italiano. Sono esentati i rifugiati politici o gli stranieri che provengono da Stati dove oggettivamente non è possibile reperire tali documenti. Inoltre, si può richiedere il Reddito di cittadinanza se si possiede un’auto o uno scooter, ma a determinate condizioni:

non devono essere autoveicoli immatricolati negli ultimi 6 mesi o con cilindrata maggiore di 1600 cc;

non devono essere motoveicoli immatricolati negli ultimi due anni o con cilindrata superiore ai 250 cc.

Non può presentare richiesta chi dovesse possedere navi o imbarcazioni da diporto.

Il Reddito di cittadinanza prende il nome di Pensione di cittadinanza quando a richiederlo è un nucleo familiare i cui componenti hanno tutti un’età maggiore di 67 anni, anche se dovessero convivere con familiari più giovani affetti però da grave disabilità o non autosufficienti.

Nel caso in cui rientrassi nei requisiti richiesti, come prima cosa dovrai procurarti la certificazione ISEE 2019 compilando il modulo DSU (Dichiarazione Sostitutiva Unica) e consegnandolo al CAF o via internet sul sito INPS. E’ importante presentare un ISEE aggiornato, in quanto è un indicatore che permette di confrontare tra loro la situazione economica dei diversi nuclei familiari nel momento in cui si richiedono agevolazioni. Una volta reperita tutta la documentazione necessaria, dovrai presentare la domanda per richiedere il Diritto di Cittadinanza presso un CAF oppure presso gli Uffici Postali dopo il quinto giorno del mese. Qui c’è il link del modulo del Reddito di Cittadinanza da scaricare e compilare in tutte le sue parti

Puoi presentare la domanda anche online presso il sito www.redditodicittadinanza.gov.it Tieni presente che in questo caso dovrai aver attivato lo SPID (Sistema Pubblico di Identità Digitale) da richiedere presso uno degli enti indicati sul sito www.spid.gov.it, necessario per accedere ai servizi on line della Pubblica Amministrazione. Durante la richiesta dello SPID dovrai avere a portata di mano il tuo indirizzo e-mail, il numero del tuo cellulare, un documento d’identità valido e la tessera sanitaria. Lo SPID richiesto ti permetterà in futuro di accedere con un’unica password a prenotazioni sanitarie, iscrizioni a scuola e tanti altri servizi della Pubblica Amministrazione.

Se la domanda sarà accolta, il contributo economico ti sarà erogato dal mese successivo attraverso una Carta di pagamento elettronica attualmente fornita dalle Poste Italiane, che potrai ritirare presso l’Ufficio Postale indicato dopo il quinto giorno del mese.

Il calcolo del contributo economico fornito dallo Stato è costituito da due parti: la prima va ad integrare il reddito fino alla soglia massima relativa al numero di elementi che compongono il nucleo familiare (vedi tabella di riferimento nel paragrafo Requisiti); la seconda viene in soccorso delle famiglie che sono in affitto o che pagano un mutuo per l’appartamento di proprietà. L’ammontare totale del beneficio, comunque, non potrà superare i 780€ mensili moltiplicati per la scala di equivalenza. Il Reddito di cittadinanza potrà essere ricevuto per 18 mesi consecutivi. Allo scadere dei 18 mesi, nel caso in cui, dopo un’interruzione di un mese, fossero ancora rispettati i requisiti necessari alla richiesta, potrai eventualmente ripresentare domanda.

Una volta ritirata la Carta del Reddito di Cittadinanza presso l’ufficio postale indicato, potrai utilizzarla per acquistare beni e servizi di base, come alimentari, farmaci e bollette. Potrai prelevare in contanti da 100€ a 220€ al mese a seconda del numero dei membri del tuo nucleo familiare e della loro situazione di salute, e potrai inoltre effettuare un bonifico mensile a favore del locatario o della banca presso cui hai acceso il mutuo. Assolutamente vietato, pena la perdita del beneficio, utilizzare la carta per il gioco d’azzardo, anche quello del Monopolio di Stato. L’importo versato mensilmente sulla carta va speso entro i trenta giorni successivi. Se ad esempio non viene completamente utilizzato il primo pagamento,, la rimanenza verrà sottratta dal secondo pagamento (e così via) fino ad un massimo del 20%, escluso eventuali arretrati.

Lo scopo ultimo del Reddito di Cittadinanza è quello di sostenere il cittadino in difficoltà sino a quando non torni a reiserirsi nella società e nel mondo del lavoro, così da poter riprendere a camminare con le sue gambe. Di conseguenza il Reddito di Cittadinanza non fornisce solo il diritto ad un’integrazione economica del proprio reddito, ma comporta che l’individuo si impegni attivamente nella ricerca di un lavoro o nella formazione in vista di un lavoro futuro.

Se sei maggiorenne, non hai un lavoro e non stai frequentando un corso di studi devi immediatamente renderti disponibile a lavorare o a prepararti al lavoro. Infatti, entro 30 giorni dal riconoscimento del Reddito di Cittadinanza, il beneficiario sarà convocato dai Centri per l’Impiego o dai Servizi Sociali. Il cittadino infatti ha l’obbligo di stipulare il Patto per il Lavoro o il Patto per l’inclusione sociale. Ma in cosa consistono?

Patto per il lavoro. Se sei stato convocato da un Centro per l’impiego, vuol dire che in famiglia almeno un membro è disoccupato da non più di 2 anni, beneficia della NASpl oppure ha già sottoscritto negli ultimi due anni un Patto di servizio con il Centro in questione. A questo punto tu e tutti i membri della tua famiglia maggiorenni, senza lavoro e che non studiano, dovrete collaborare attivamente con il Centro impieghi aiutando l’operatore a individuare il vostro profilo di competenze ed esperienze e sarete obbligati, pena la perdita del beneficio, ad accettare almeno una su tre proposte di lavoro congrue, cioè adeguate ed oggettivamente accettabili. Lo Stato ha individuato i parametri per stabilire se l’offerta di lavoro è congrua, considerando distanza dal luogo di residenza, eventuali minori a carico o familiari con disabilità. In attesa del lavoro, potreste essere intanto impiegati in lavori di utilità sociale o coinvolti in attività formative o di riqualificazione. La sottoscrizione del Patto del Lavoro è compatibile sia con l’Assegno di Ricollocazione che con le indennità NASpl e DIS-COLL.

Patto per l’inclusione sociale. Nel caso in cui la tua famiglia versi in condizioni economiche e sociali parecchio complesse, sarai seguito non solo dal Centro per l’impiego, ma anche da altri enti comunali, al fine di valutare i punti deboli e di forza dei membri del tuo nucleo familiare, sostenendoli opportunamente e favorendone il processo di fuoriuscita dalla povertà.

Sono esclusi da questi obblighi i pensionati, le madri con figli di meno di tre anni, persone disabili o che frequentano corsi di studio o formazione. Sarai inoltre tenuto a comunicare eventuali attività lavorative o variazioni del nucleo familiare.

Lo Stato con il Reddito di Cittadinanza sta provando attivamente a fornire un sostegno per l’integrazione nel mondo lavorativo di tutti coloro che per i più svariati motivi si trovano attualmente in difficoltà. Affinchè però questo aiuto concreto possa essere effettivamente utile è necessaria la completa collaborazione dei singoli cittadini interessati, pena la perdita dei benefici assegnati.

Intanto c’è già chi si sta lamentando perchè il sussidio economico ricevuto non supera i 100€ (più di 66.000). In questa categoria di persone infatti cresce il numero di coloro che vogliono rinunciare al beneficio, in quanto, a loro dire, il gioco non varrebbe la candela, cioè gli obblighi sono eccessivi rispetto al vantaggio economico che se ne trae.