Hype Credit Boost: come funziona e quanto costa?

Ultimamente si sta diffondendo sempre più una forma di credito che fa dell’immediatezza e della flessibilità i suoi punti di forza. Sto parlando delle linee di credito rotative messe a disposizione dei propri correntisti da diversi istituti bancari. Anche Hype offre la sua versione di credito istantaneo: si chiama Credit Boost ed attualmente è ancora in fase di beta test, ma presto sarà disponibile per tutti gli hyper Plus. Scopriamo insieme quanto costa e come funziona.

Indice

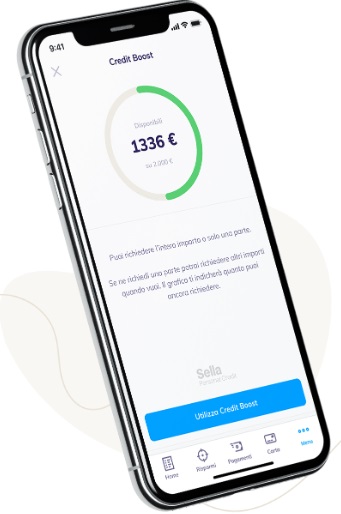

Credit Boost è la linea di credito rotativa disponibile per i titolari di Hype Plus, erogata da Sella Personal Credit. Una volta effettuata la richiesta ed ottenuta l’approvazione, potrai accedere quando vorrai ad una riserva di denaro sempre a tua disposizione con la quale accrescere il tuo “Puoi Spendere”.

Ogni volta che attingerai al credito, diminuirà l’importo a tua disposizione, ma ogni mese lo andrai a ripristinare con i rimborsi rateali.

Che tu voglia regalarti l’ultimo modello di Iphone o cogliere al volo un last minute davvero imperdibile, Credit Boost ti fornirà la liquidità necessaria per realizzare il tuo progetto.

Il credito massimo a cui puoi accedere è 2.000€, utilizzabili tutti in una volta o in parte a seconda delle tue esigenze (approfondimento: Prestito personale 2.000€). Il rimborso avverrà in comode rate mensili, addebitate sul tuo conto Hype Plus il 20 di ogni mese e il numero delle rate lo sceglierai tu al momento dell’utilizzo (da 3 a 12, con un importo minimo di 25€).

Appena selezionerai nell’area dedicata dell’app l’importo che desideri ottenere (nei limiti ovviamente della disponibilità) e il numero di rate in cui restituirlo, riceverai istantaneamente il denaro tramite bonifico, senza attese e burocrazia.

Ovviamente una tale praticità e immediatezza di utilizzo ha il suo costo. Innanzitutto, l’attivazione del servizio costa 5€ una tantum. Inoltre, pur non essendo applicati interessi sulle somme utilizzate, bisogna mettere in conto alcune commissioni e costi accessori al finanziamento. Richiedendo ad esempio 2.000€ in un’unica soluzione con rimborso in 12 mesi, il totale dovuto sarà di 2.185€, con un TAEG del 18,04% ( data rilevazione 24 Ottobre – Fonte: sito ufficiale Hype). Sono infatti previste, tra le altre, commissioni mensili per singolo utilizzo, commissioni mensili di gestione rata e imposta sostitutiva.

Richiederlo è facile e veloce e tutta la procedura si svolge dall’app. Basta registrarsi nella sezione dedicata (gran parte dei tuoi dati saranno preinseriti nel form in quanto già cliente Hype) e scattare col tuo smartphone una foto nitida della tua tessera sanitaria.

Riceverai in tempo reale una prima email con la quale Hype ti comunica se hai i requisiti per accedere a Credit Boost o meno. In caso di esito negativo puoi chiedere spiegazioni al seguente indirizzo di posta elettronica: [email protected].

Entro qualche giorno riceverai una seconda email con il risultato definitivo: da questo momento in poi, quando vorrai potrai accedere in app e attivare il tuo Credit Boost.

(Approfondimento: Prestito con carta prepagata).

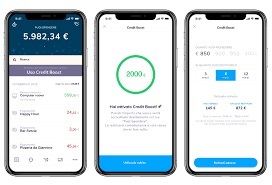

Una volta approvata la tua richiesta, potrai immediatamente cominciare ad usufruire di Credit Boost inserendo importo desiderato e rateizzazione nell’area dedicata dell’app.

Ogni volta saranno visualizzati i tassi applicati a seconda del numero di rate impostate, il tutto con la massima chiarezza e trasparenza, in perfetto stile Hype.

Dopo avere scelto i dettagli e confermata l’operazione, il denaro sarà istantaneamente caricato sul tuo conto, pronto per essere utilizzato. Semplice e veloce.

Sempre dall’app potrai inoltre visualizzare il credito residuo a tua disposizione, le rateizzazioni in corso, lo stato dei pagamenti e così via.

E’ sicuramente un vantaggio poter fare affidamento su una linea di credito immediatamente disponibile, anche se ciò comporta dei costi accessori. Purtroppo tale possibilità è ancora in fase di beta test, quindi non tutti gli hyper plus possono ancora usufruirne.

Girando in rete ho trovato opinioni discordanti su Hype e i suoi servizi. Ad esempio su trustpilot.com Hype ottiene un giudizio Mediocre, con 2 ½ stelline su 5 (su un totale però di solo 71 recensioni). Le lamentele riguardano soprattutto il servizio clienti non sempre efficiente, il fatto appunto che Credit Boost non sia ancora accessibile a tutti e i costi di ricarica che dal 1° Ottobre hanno subito delle piccole modifiche.

Data rilevazione 22/10/2019 – Fonte: Trustpilot