Prestito Compass senza busta paga e garante: è davvero possibile?

L’offerta dei prestiti che Compass rivolge alla propria clientela o a chi è in cerca di liquidità è tutto sommato dotata di varie possibilità di scelta: dalle opzioni più flessibili al prestito “mini”, dal consolidamento debiti fino alla cessione del quinto dello stipendio. Se togliamo quest’ultima tipologia (rivolta solo ai lavoratori dipendenti sia pubblici che privati), per tutti gli altri prestiti l’offerta Compass è anche senza busta paga. Che cosa significa? Semplicemente che possono essere richiesti anche dai lavoratori autonomi.

In quest’ottica bisogna tenere ben separate le possibilità di richiesta di un prestito senza busta paga o senza garante se si ha un reddito dimostrabile di qualsiasi altro tipo (purché certificato regolarmente) oppure se non si ha alcun reddito dimostrabile. In quest’ultimo caso la sola strada percorribile è infatti quella di un garante con una solidissima reputazione creditizia e un buon reddito dimostrabile.

Quali tipologie di prestito sono offerte?

Come evidenziato all’inizio i lavoratori autonomi, quindi senza una busta paga, ed i dipendenti possono fare richiesta di varie tipologie di finanziamento con Compass, ma in particolare spiccano quelli che rientrano nella categoria del prestito personale. In particolare è possibile scegliere:

- la gamma dei prestiti flessibili, ovvero dotati di opzioni che ne rendono più semplice la gestione e le modalità di rimborso, potendone adattare per lo più, le caratteristiche alle capacità di rimborso nel corso del tempo (max. 30 mila euro);

- il mini credito, di importo fino a un massimo di 1500 euro, che serve per avere un cuscinetto con il quale far fronte alle piccole emergenze, con la caratteristica del credito revolving (quindi con ripristino del plafond a mano a mano che la somma viene restituita);

- prestito di consolidamento debiti, pensato per chi ha troppe rate mensili da rimborsare e che vuole accorparle in una sola rata con una sola scadenza mensile, e magari richiedere nuova liquidità.

Prestiti personali flessibili

All’interno di questa sezione troviamo varie tipologie di prestito caratterizzate dal tipo di opzione di flessibilità associata. Detto questo per quanto riguarda la durata massima (fino a 84 rate) e l’importo massimo (come già detto di 30 mila euro tranne che nel caso della tipologia “rata Tonda”) non ci sono differenze. Nel particolare al 7 marzo 2019 è possibile scegliere tra:

- Ottimo: si tratta del finanziamento che permette di combinare la durata e la rata, in funzione dell’importo da richiedere, più adatto alle personali capacità di rimborso. Questo tipo di prestito è la tipologia più classica di Compass;

- Total Flex: questo finanziamento è dotato di due serie di opzioni di flessibilità che sono il salta rata (per massimo 5 volte per tutta la durata del finanziamento e comunque non più di una volta all’anno, con la rata saltata che viene posticipata e aggiunta al termine del piano di ammortamento inizialmente sottoscritto), e la riduzione della rata. Questa viene ottenuta allungando la durata del piano di ammortamento (l’importo della rata ridotto e il conseguente aumento della durata è già calcolato e indicato nel contratto di finanziamento). Se si può fare l’estinzione anticipata rimane gratuita, anche avvalendosi delle opzioni di flessibilità;

- Jump: prevede la sola funzione di salta rata, che rimane comunque utilizzabile per un massimo di 5 volte e per una sola volta all’anno;

- Cifra Tonda: si combina la durata e l’importo con la rata sostenibile, il cui importo da scegliere sarà comunque una cifra tonda facile da ricordare. Ma attenzione: per questa tipologia la somma massima concessa è di 20 mila euro.

Anche online?

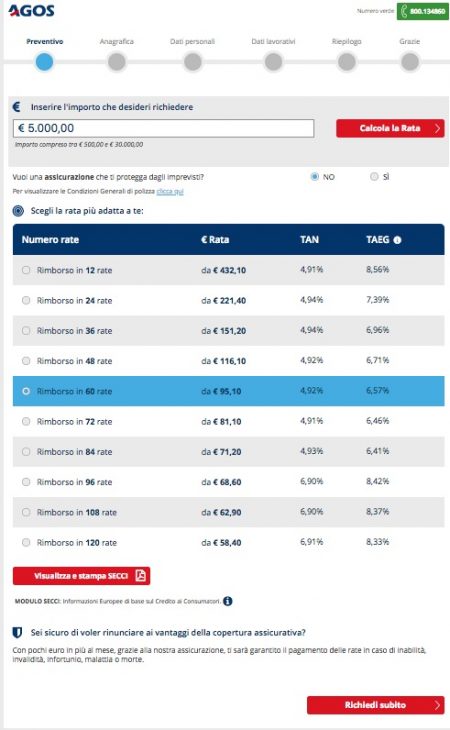

Accedendo alla pagina preposta del sito ufficiale Compass è possibile procedere ad una simulazione che richiede solo di inserire l’importo desiderato e la propria rata ‘ideale’.

(Fonte: sito ufficiale Compass – Data simulazione: 7 marzo 2019)

Se si ritiene la proposta soddisfacente si potrà cliccare su prosegui. Si verrà così trasferiti alla pagina preposta all’inserimento delle info personali, punto di partenza per il preventivo vero e proprio e di una possibile richiesta del finanziamento.

Soluzione per il consolidamento debiti

La banca milanese può offrire la soluzione adatta anche a chi è alla ricerca di prestiti senza busta paga, ma ha già varie rate da restituire in corso. Parliamo logicamente del consolidamento debiti Compass, che recentemente ha cambiato il proprio nome in Consolido. La somma massima concessa rimane a 30 mila euro e permette di estinguere da uno a più prestiti con l’aggiunta di liquidità facoltativa.

(Fonte: sito ufficiale Compass – Data: 7 marzo 2019)

Mini credito

MiniCredito è pensato per offrire una riserva di liquidità sempre accessibile, pagando gli interessi solo sulle somme usate. Solo quando si usa in tutto o in parte il credito di 1500 euro, si iniziano a pagare le rate, che possono essere di 50 o di 100 euro (l’ammontare della rata dipende dalla somma usata e dalla durata del piano di rimborso). Queste sono comprensive di una quota capitale (che ripristina progressivamente il plafond) e di interessi (in misura fissa). La richiesta va fatta in filiale potendo fissare l’appuntamento anche direttamente da sito ufficiale. Come condizioni economiche e costi collegati vanno considerati:

- 20 euro di quota di gestione annua;

- tassi di interesse: Tan 16% e Taeg 23,30%.

(Fonte: sito ufficiale Compass – Data: 7 marzo 2019)

Requisiti necessari e documenti

Come detto questa selezione di prestiti è richiedibile anche da chi è senza busta paga. Detto questo ricordiamo che è comunque necessario essere titolari di un reddito dimostrabile o fornire un garante. I requisiti minimi richiesti sono:

- essere soggetti residenti in Italia. Se stranieri è sufficiente la residenza di almeno 1 anno e il permesso di soggiorno non scaduto;

- avere un’età compresa tra i 18 e i 75 anni (che si considerano al termine del rimborso);

- richiedere un importo non superiore al massimo concedibile.

Per quanto riguarda invece i documenti richiesti questi generalmente sono rappresentati da:

- documento di identità non scaduto;

- codice fiscale o tessera sanitaria;

- certificato di reddito (ultima busta paga per i dipendenti e modello Unico per lavoratori autonomi. I pensionati devono portare l’ultimo cedolino della pensione, e come i dipendenti devono portare l’ultimo Cud).

Approfondimenti

- Prestiti Compass

- Cessione del quinto Compass

- Carte revolving Compass

- Compass Easy

- Consolidamento debiti Compass

- Prestiti Compass senza busta paga

- Minicredito Compass