Come funzionano i prestiti online al 100%: la sicurezza della firma digitale

Il crescente numero di prodotti online, come finanziamenti, mutui, conti correnti ecc, hanno imposto alle banche l’adozione di procedure più snelle, ma allo stesso tempo sicure. Per questo motivo oggi tante banche e delle finanziarie che concedono prestiti online lo fanno con la firma digitale. Le procedure possono vantare alcune differenze, ma il funzionamento sfrutta una metodologia tutto sommato condivisa.

Come trovare i finanziamenti on line?

Per prima cosa bisogna tener presente che le differenze più marcate sulle modalità di richiesta dei prestiti on line con firma digitale si hanno a seconda che si stia cercando un finanziamento finalizzato o dei prestiti personali. Nel primo caso infatti sarà il sito del venditore ad indirizzare il potenziale acquirente su quello della banca o della finanziaria tramite la quale acquistare con il finanziamento.

Ciò porta a una fase in cui il prodotto da comprare viene “congelato” per non andare in vendita fino a quando non ci sarà il responso della banca finanziatrice: se il parere sarà negativo il prodotto tornerà disponibile sul sito per la vendita, se invece il parere è positivo sarà attivata la procedura di spedizione senza che l’acquirente debba fare altro.

Le condizioni risulteranno imposte a seconda del tipo di accordo tra venditore e finanziaria: in alcuni casi, soprattutto se ci sono delle promozioni, si potrà sfruttare anche il tasso zero.

Prestiti personali

Nel caso invece dei prestiti online personali con firma digitale ci deve essere prima una fase di monitoraggio delle condizioni proposte dalle banche e finanziarie che offrono questo tipo di prodotto, passando per una serie di preventivi del finanziamento (che non necessitano di registrazioni o attivazione di password). A livello di ‘procedura’ in molti casi il divario tra banche e finanziarie diventa molto netto in quanto le prime di norma offrono questo tipo di prodotti solo ai già clienti, titolari di un conto corrente dotato di internet banking.

In questo caso infatti, tramite la richiesta fatta già dal conto corrente, non si devono fare altre procedure di riconoscimento. La banca dovrà procedere solo quelle di valutazione sulla solidità reddituale del richiedente il finanziamento.

Finanziarie

Le finanziarie e le banche che concedono i prestiti senza un ‘collegamento’ diretto con i conti correnti sfruttano delle procedure a distanza differenti, che si basano principalmente sull’assegnazione di password temporanee, previa registrazione così da poter identificare in modo univoco il richiedente (passando anche per l’esecuzione di bonifici di importo simbolico).

Esempio pratico:

Per comprendere meglio queste modalità facciamo un esempio pratico con Findomestic. Fermo restando che le procedure possono essere differenti, l’iter richiesto dalla banca appartenente al gruppo Bnp Paribas, può essere utile per capire il funzionamento di massima e soprattutto il perché si tratta di una procedura sicura.

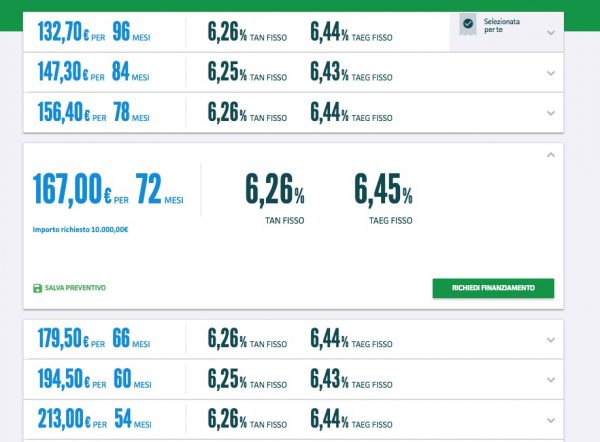

- Con Findomestic il primo passo è rappresentato dalla richiesta online di un preventivo e dalla scelta dell’opzione con la rata più sostenibile:

- A questo punto si deve inserire la richiesta di finanziamento vera e propria compilando tutti gli spazi obbligatori con i dati personali, di contatto e reddituali tenendo a portata di mano: Iban, documento di identità e codice fiscale e numero di cellulare (usare quello principale per poter proseguire con la procedura che usa OTP);

- Bisognerà quindi proseguire con la registrazione che serve per creare il PIN di sicurezza;

- Basterà infine firmare i contratti per via telematica inserendo quando richiesto la OTP ottenuta tramite Sms al numero di cellulare usato in fase di registrazione e compilazione della richiesta di finanziamento.

Le procedure sono comunque guidate per cui è sufficiente seguire alla lettera ogni singolo passaggio consigliato dal sistema che, ripetiamo, sarà molto probabilmente differente a seconda della banca o della finanziaria alla quale si sceglierà di rivolgersi.

E’ sicura la firma digitale? Come funziona e chi può usarla

Oggi sono tantissimi i servizi che le istituzioni, le banche o altri enti attraverso rete web possono offrire ai privati cittadini, senza necessariamente farli spostare da casa per firmare dei documenti (vedi anche Prestiti cambializzati a domicilio), proprio grazie all’introduzione della firma digitale. Una firma digitale è, di fatto, una firma identica in tutto e per tutto a quella con penna, per cui con essa si può dare valore legale al documento.

Tre sono le sue principali caratteristiche:

- autenticità, grazie a cui il documento risulta firmato da quella persona e da nessun’altra;

- integrità, che permette che la firma non venga manomessa o falsificata;

- non ripudio, che attribuendo valore legale a ciò che si firma non consente il disconoscimento di quanto si è firmato.

Quali vantaggi?

La differenza principale con le procedure standard è rappresentata dal fatto che con la firma digitale si abbattono notevolmente i tempi: il lasso di tempo che intercorre tra la richiesta e l’erogazione di un finanziamento si riduce.

Alcune delle finanziarie o delle banche (è il caso, ad esempio, proprio di Findomestic o di Fineco) offrono gratis il servizio di firma digitale per sottoscrivere i loro prodotti, grazie ad una procedura di riconoscimento web: questo vuol dire che non bisogna spendere alcuna cifra per ottenere il kit digitale e che non occorre il cosiddetto riconoscimento “de visu” davanti ad un pubblico ufficiale con successiva spedizione del contratto.

Detto questo in molti altri ambiti la firma digitale può essere acquistata anche personalmente (ad esempio per approfittare delle data certa) presso società specializzate come Infocert e Aruba, o con il kit Postecert del gruppo Poste Italiane.