Telemaco – Guida ai servizi online della Camera di Commercio

Telemaco è il portale messo a disposizione dei cittadini dalla Camera di Commercio che consente di avere accesso al patrimonio dei dati del Registro delle Imprese nazionale e di quello europeo, l’European Business Register. Non va confuso con Telemaco Credem Banca, che invece rientra nell’ambito del Corporate Banking, utile proprio alle imprese per una gestione dei conti con varie banche ma usando un solo collegamento via web. Stesso discorso per il Fondo Telemaco, che non ha nulla a che vedere con il servizio alle imprese, trattandosi di un fondo di previdenza destinato a chi lavora nelle telecomunicazioni.

Vediamo insieme le varie operazioni che possono essere eseguite, ricordando che alcune necessitano di registrazione a Telemaco Infocamere, mentre altre sono ad accesso libero.

Servizi disponibili senza registrazione

Non sono pochi i servizi messi a disposizione del cittadino da Telemaco che non necessitano di registrazione al portale e conseguente creazione dell’account né del versamento di un credito prepagato:

ricerca aziende nel Registro Imprese Italiano;

ricerca aziende nell’EBR, European Business Register;

richiesta visure, fascicoli e bilanci, pagando direttamente con carta di credito il costo del servizio;

verificare attraverso il QR Code l’esistenza e la corrispondenza di un documento di cui si è in possesso;

Mobile Apps è l’applicazione scaricabile gratuitamente, funzionante sia sui sistemi Android che iPhone, che permette di avere libero accesso tramite dispositivo mobile ai servizi offerti.

Esiste anche una consistente gamma di servizi a cui si ha accesso attraverso la registrazione e la richiesta di attivazione del servizio, immediata in caso di sola consultazione, sottoposta ad inoltro di richiesta e successiva verifica se si vuole anche poter inviare pratiche e richiedere certificati:

ri.cerca: per poter richiedere la consultazione di tutti i documenti ufficiali di un’azienda o di una persona fisica, quali visure camerali ordinarie e storiche, fascicoli completi, e per poter consultare il Registro dei Protesti (vedi anche Visura online protesti) e l’archivio dei Marchi e dei Brevetti;

ri.build: permette di verificare in modalità automatica gli aggiornamenti camerali relativi ad un’impresa o ad un gruppo di imprese, scegliendo la natura delle informazioni che si intendono tenere sotto controllo;

ri.map: permette di ricercare un’azienda o un gruppo di aziende attraverso determinati criteri di tipo territoriale e visualizzare i risultati su un mappa;

ri.visual: servizio che affianca lo standard testuale e propone le stesse informazioni in formato visuale, sotto forma di slides che illustrano anche graficamente le relazioni tra imprese e persone ad esse collegate;

ComUnica: strumento attraverso il quale è possibile inoltrare pratiche alla Camera di Commercio e tenere sotto controllo lo stato di avanzamento; questo servizio necessita di creazione di un conto personale che garantisca il pagamento dei costi necessari per i vari servizi;

consultazione dei documenti ufficiali, quali la scheda dell’impresa, la lista dei titolari di cariche, i bilanci e gli atti, delle imprese europee iscritte nell’EBR, il Registro Europeo formato dai Registri delle Imprese di ben 24 paesi.

Come accedere agli incentivi previsti dal Fondi di Garanzia Giovani

La Youth Guarantee, altrimenti detta Garanzia Giovani, è un piano di finanziamento voluto dalla Comunità Europea che si prefigge l’obiettivo di portare incentivi e sostegno al mondo del lavoro giovanile offrendo opportunità di lavoro ai NEET, Not in Education, Employment or Training, ovvero quei giovani compresi tra i 15 ed i 29 anni che non sono impegnati in un percorso scolastico, di formazione o di lavoro.

Il Piano Garanzia Giovani è stato adottato dall’Italia nel 2014, grazie al Decreto Lavoro 2013, ed è stato recentemente prorogato fino al 2020 con tanto di raddoppio di incentivi soprattutto rivolti alle aziende che assumono concretamente il lavoratore che ha aderito ad un programma di formazione nell’ambito del progetto.(Vedi anche

Sono due le modalità per poter avere accesso ai finanziamenti messi a disposizione dal Fondo Europeo: iscriversi direttamente sul sito istituzionale del Governo o iscriversi nella sezione apposita del sito regionale d’interesse che può essere anche diverso rispetto alla regione di residenza. (Vedi anche Prestiti a fondo perduto)

Cosa prevede il Fondo di Garanzia Giovani

Il Programma Garanzia Giovani prevede un interessante pacchetto di opportunità a cui si può accedere dopo la fase iniziale di orientamento volta ad ottenere un profilo lavorativo del richiedente:

percorsi di formazione gratuiti orientati all’inserimento lavorativo

progettazione ed attuazione di percorsi di accompagnamento lavorativo

incentivazioni di contratti di apprendistato

attivazione di percorsi di tirocinio

inserimento in progetti di Servizio Civile Volontario

interventi di sostegno all’autoimprenditorialità (Vedi anche Invitalia)

sostegni alla mobilità professionale all’estero

bonus occupazionali rivolti alle imprese

Novità 2016: bonus raddoppiati, self-employment e tirocini ridotti

Rispetto alla Garanzia Giovani originaria del 2014, il rifinanziamento avvenuto a fine del 2015 ha apportato delle modifiche sostanziali soprattutto riguardo a queste misure:

bonus di assunzione: risultano raddoppiati rispetto a quelli previsti precedentemente, in quanto le aziende che provvederanno ad assumere tra il 1° gennaio ed il 31 dicembre del 2016 il lavoratore che si è formato presso la sua sede riceveranno da un minimo di 2.000,00 €, se il contratto è di tipo determinato con una durata che va dai 6 ai 12 mesi, ad un massimo di 6.000,00 €, per i giovani che vengono assunti a tempo indeterminato;

self-employment: sono stati destinati 124 milioni di euro per finanziare il settore dell’autoimprenditorialità, al fine di concedere prestiti fino a 50.000,00 € da restituirsi in 7 anni senza garanzie a coloro che presenteranno progetti considerati meritevoli;

tirocini ridotti: vengono, invece, ridotte le misure destinate ai tirocini, al fine di disincentivare la tendenza, emersa nei primi due anni di Progettazione, di alcuni datori di lavoro di “disfarsi” del giovane tirocinante alla fine del percorso, dopo aver usufruito degli incentivi dedicati.

Prestiti per autonomi: le alternative alle cambiali

I lavoratori autonomi, ed in questa categoria rientrano i liberi professionisti, gli imprenditori, i commercianti e gli artigiani, hanno sempre avuto più difficoltà ad ottenere prestiti personali. La mancanza di una busta paga periodica e fissa su cui contare, infatti, condiziona in qualche modo l’Istituto di Credito che si ritrova meno garantito sulla solvibilità del cliente ed è quindi meno disponibile a concedere linee di credito, a meno che non vengano fornite altre garanzie, come la presenza di una terza persona che possa contare su uno stipendio a tempo indeterminato o una pensione e si presti come garante. Un problema che coinvolge non solo coloro che possono dimostrare solo redditi bassi, ma anche medi.

Le esigenze di mercato attuali, però, conseguenti ad una crisi del mondo del lavoro che vede una diminuzione significativa del cosiddetto “posto fisso”, hanno spinto sempre più banche a proporre prestiti per autonomi per rispondere alle esigenze dei numerosi clienti che, seppur privi di una busta paga, producono comunque un reddito che può essere certificato ed utilizzato come garanzia di una capacità reddituale sufficiente ad ottenere un finanziamento, ferme restando le difficoltà in cui incappano coloro che sono protestati o segnalati crif nella lista dei cattivi pagatori.

Vediamo quali sono i metodi più efficaci per poter richiedere prestiti per autonomi senza dover ricorrere ad un garante (vedi anche Prestiti personali senza busta paga).

Prestiti per lavoratori autonomi con garanzie reddituali

Un lavoratore autonomo che desideri ottenere un finanziamento può presentare il Modello Unico, il modello ufficiale della Dichiarazione dei Redditi che certifica il reddito netto che è stato prodotto nell’anno precedente. Questa categoria di lavoratori, infatti, anche se non ha entrate fisse e periodiche su cui contare perché percepisce dei compensi a saldo delle prestazioni effettuate, spesso ha un’attività avviata che permette una capacità reddituale anche maggiore rispetto a quella di un lavoratore dipendente o di un pensionato.

Ovviamente va valutato il reddito annuale e non quello mensile come si è soliti fare per le linee di credito a cui hanno di solito accesso i lavoratori dipendenti e/o i pensionati, per poter avere un’idea chiara di quale può essere l’importo che può essere erogato e la durata totale del contratto, considerando che, in linea di massima, si può avere accesso a finanziamenti hanno un importo massimo di 50.000 € e possono essere restituiti in un minimo di 12 mesi ed un massimo di 120 mesi.

Prestiti per lavoratori autonomi senza garanzie

Nel caso in cui, invece, i redditi certificati dal Modello Unico non dovessero essere ritenuti sufficienti, la banca chiede solitamente delle garanzie accessorie. Se non si ha la possibilità di presentare un garante che diventi co-obbligato alla restituzione della somma prestata, esistono altre alternative per poter fornire le garanzie richieste:

un pacchetto azionario o qualsiasi altro prodotto finanziario che copra la cifra richiesta;

un canone d’affitto di un appartamento di proprietà locato;

un immobile di proprietà su cui accendere un’ipoteca.

Nel caso mancassero anche forme di garanzie alternative è possibile, come ultima spiaggia, richiedere i prestiti cambializzati, tipologie di finanziamento che si basano sulla presenza di cambiali che vanno a costituire le rate periodiche concordate con la banca, la quale, in caso di insolvenza, si ritrova in mano un titolo esecutivo per rivalersi di quanto non pagato.

I prestiti cambializzati sono tendenzialmente poco vantaggiosi, hanno spese abbastanza elevate e sono molto rischiosi, ragion per cui sono da considerarsi davvero come ultima alternativa dopo aver valutato tutte le altre.

Investire nell’ elicicoltura: i finanziamenti regionali ed europei 2020/21

Un settore dell’agricoltura che in questi ultimi anni sta conoscendo un discreto successo ed è visto come destinatario di diversi finanziamenti è quello dell’ elicicoltura, che più che coltura riguarda veri e propri allevamenti di lumache da gastronomia. Vediamo nello specifico in cosa consiste l’elicicoltura e quali sono le agevolazioni economiche previste soprattutto dal PSR per gli anni 2014, 2015, 2016, 2017, 2018, 2019 e 2020 rivolte a chi vuole intraprendere questo tipo di attività.

Comunque la elicicoltura è un settore in continua crescita, quindi si possono trovare anche finanziamenti bancari, soprattutto da parte delle banche che hanno una certa attenzione al settore agricolo.

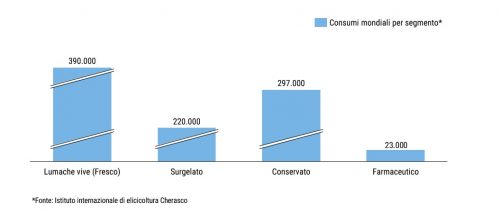

Secondo i dati relativi al 2016 da parte dell’Istituto Internazionale di Elicicoltura il consumo di lumache fresche è in crescita con un giro di affari per quest’anno di circa 2,5 miliardi di euro. Secondo delle stime ricavabili anche da testimonianze dirette riportate nell’apposita sezione dell’Istituto di elicicoltura, per 5 mila metri di allevamento intensivo l’investimento deve essere di circa 20 mila euro (Data: 09 agosto 2018 – Fonte: Istituto Internazionale di Elicicoltura).

I Psr dei fondi europei

Con il termine elicicoltura viene indicata qualsiasi attività volta all’allevamento di lumache da gastronomia, le quali possono essere impiegate sia nel campo alimentare che in quello, in ascesa, della commercializzazione della bava di lumaca per comporre creme di bellezza o rimedi per la salute della pelle.

Esistono diversi finanziamenti per l’elicicoltura. Il 2018 rientra in pieno, ad esempio, nel periodo che comprende il nuovo piano di stanziamento Psr 2014/2020 (Piano di Sviluppo Rurale), di cui i bandi sono usciti già a partire dalla seconda metà del 2015. Si tratta di finanziamenti voluti dall’ Ue all’interno del Feasr (Fondo europeo agricolo per lo sviluppo rurale) e che sono concepiti a fondo perduto in quote del 60 o addirittura del 70% ino ad arrivare all’80% specialmente in alcune regioni svantaggiate ma a vocazione particolarmente agricola (vedi anche Guida ai finanziamenti a fondo perduto).

Attenzione, però: i dettagli delle agevolazioni non sono uguali per tutti, bensì variano di regione in regione. Ogni amministrazione regionale fa infatti uscire un proprio bando con requisiti e stanziamenti diversi. Per consultarli ci si può collegare ai siti web delle Regioni oppure chiedere informazioni agli uffici della Coldiretti o di Confidi. A riguardo ci sono delle Regioni più attive rispetto alle altre, tra le quali spiccano il Piemonte, il Veneto, la Calabria e la Sicilia.

L’esempio della Lombardia

L’attenzione dei giovani agricoltori per questo settore ha spinto varie altre Regioni a fare stanziamenti a fondo perduto per l’allevamento delle lumache ed un esempio recente si è avuto con la regione Lombardia. Ad esempio lo stanziamento per il 2018 è stato di € 2.958.966 per i progetti di ricerca nel settore agricolo, compresa la elicicoltura.

Lo stanziamento secondo il bando prevedeva la copertura fino all’80% delle spese sostenute e con una somma massima di 150 mila euro per anno e per un massimo di 36 mesi. Il bando in questione si è chiuso il 30 giugno e l’esito di ammissione per le domande è di 150 giorni. Ricordiamo che il Psr prevede stanziamenti atti a coprire il periodo che va dal 2014 fino al 2020 che le Regioni possono assegnare a tranches annuali.

I fondi ai giovani agricoltori

Il Psr prevede anche dei fondi specifici per giovani agricoltori (vedi anche Finanziamenti agevolati per Start up), in questo caso in elicicoltura. Destinatari sono coloro che avviano un’attività imprenditoriale/agricola per la prima volta ed hanno un’età compresa tra i 18 ed i 40 anni. Per il 2016 si prevedevano circa 100 milioni di euro da erogare per avviare nuove aziende in agricoltura, per dare premi tra i 40 ed i 70 mila euro, finanziare ristrutturazioni, interventi per il miglioramento delle risorse idriche e della gestione del suolo. Per ogni anno la gestione delle risorse è sempre rimandata alle Regioni in funzione degli stanziamenti ad esse distribuiti.

Previsto anche un credito d’imposta per alcune regioni d’Italia. Anche in questo caso per avere tutte le informazioni, per ricevere assistenza su redazioni di business plan, e metodi di accesso ai bandi ci si può rivolgere ai CreditAgri Italia di Coldiretti, con uffici presenti in tutto il territorio nazionale.

L’importo abbastanza contenuto permette di usare come finanziamento per l’elicicoltura anche il microcredito. Ovviamente l’entità della somma da richiedere dipende da vari fattori, compresa la proprietà o l’affitto del terreno. Inoltre bisogna munirsi di un business plan adatto. Per quest’ultimo aspetto ci sono anche dei modelli standard che vengono venduti online ma è logicamente preferibile farsi aiutare da persone che conoscono l’argomento per esperienza diretta (ci si può rivolgere ad esempio anche alla Coldiretti). In alternativa ci si può lavorare autonomamente ad esempio consultando la pagina apposita presente sull’ Istituto di elicicoltura.

N.B. Il business plan è sempre necessario anche se si richiede uno dei finanziamenti stanziati con bando regionale (per la redazione in questo caso bisogna attenersi alle indicazioni riportate nel bando stesso).

Invitalia è l’agenzia con sede a Roma promossa dal ministero dell’Economia per l’attrazione degli investimenti e lo sviluppo delle nuove imprese o start up.

I prestiti che si possono ottenere tramite Invitalia vanno dall’accesso ai vari fondi stanziati (alcuni a fondo perduto, altri con interessi a tasso zero o agevolati), fino all’intermediazione che mette in contatto con investitori anche esteri o i business angels.

Avendo l’obiettivo di rilanciare l’economia, essa si occupa esclusivamente di settori strategici ed opera in particolare in zone più in difficoltà, come il Sud Italia.

L’agenzia ministeriale creata per incentivare lo sviluppo economico dell’Italia ha un pubblico di riferimento ben individuato: donne, giovani, disoccupati, imprese, Pubblica Amministrazione e chi opera nel settore del no profit.

Per ognuno di loro Invitalia mette a punto degli strumenti adeguati: per le donne, ad esempio, si può scegliere tra Smart & Start Italia, Autoimpiego, Selfiemployment, Nuove imprese a tasso zero, mentre per le imprese vengono messi a disposizione anche gli investimenti innovativi ed il fondo della rete per gli incubatori.

Le proposte di Invitalia sono plurime e ognuna di esse segue un proprio regolamento. Non è quindi possibile evidenziare una modalità di accesso standard così come eventuali requisiti. E’ quindi essenziale riferirsi costantemente al sito ufficiale Invitalia e soprattutto contattare il personale dedicato al numero 848.886.886 attivo dal Lunedì al venerdì dalle 9:00 alle 18:00.

Detto questo, indicheremo di seguito le caratteristiche distintive di alcune proposte di Invitalia ribadendo che queste non hanno carattere esaustivo.

Se ad esempio sono un giovane (uomo o donna) con meno di 29 anni, sono iscritto al programma Garanzia Giovani ( vedi anche Fondo di Garanzia), ma non ho mai lavorato né sto studiando (NEET, in gergo) posso usufruire del cosiddetto Nuovo SELFIEmployment (attivo da febbraio 2021). La stessa possibilità è estesa alle donne disoccupate, senza limite di età e agli uomini disoccupati da molto tempo (almeno 12 mesi per la messa a disposizione per un impiego).

Questo tipo di incentivo prevede finanziamenti a tasso zero per tutti i giovani che vogliano avviare un’attività lavorativa in proprio.

Ci possono essere dei limiti sugli importi richiedibili in quanto periodicamente può essere esclusa una tipologia piuttosto che un’altra essendo disponibili tre possibilità: “Microcredito” (da 5mila a 25mila euro), “Microcredito esteso” (da 25 mila a 35 mila euro) e Piccoli Prestiti (da 35mila a 50 mila euro). Per conoscere quali ‘taglie’ sono accessibili bisogna andare sul sito di Invitalia.

Per candidarsi occorre collegarsi alla piattaforma telematica di Invitalia ed inviare la propria domanda.

Alle start up è invece dedicato Smart&Start, un programma dalla dotazione economica di 200 milioni di euro e capace di finanziare progetti fino ad 1,5 milioni. Via libera, allora, a tutte le giovani imprese (costituite da non più di 60 mesi) che lavorano nel campo dell’economia digitale, con un elevato impatto tecnologico. Smart&Start offre un finanziamento a tasso zero per l’80% che diventa il 90% dell’investimento se l’impresa è costituita solo da donne o da giovani sotto i 36 anni o da un PhD italiano che lavora all’estero ma desidera rientrare in Italia.

In più le start up che sorgono nelle regioni Basilicata, Calabria, Campania, Puglia, Sicilia, Sardegna e Abruzzo hanno diritto ad un contributo a fondo perduto pari al 30% del finanziamento (vedi anche Prestito a fondo perduto).

Le start up che hanno concluso il primo obiettivo possono accedere a capitali freschi tramite la versione Smart Money Fase 2, dove si viene messi in contatto con incubatori e business Angels con l’obiettivo di procedere verso la crescita dopo il consolidamento dell’avvio dell’attività.

Finanziamento agevolato a tasso zero con una parte a fondo perduto per chi vuole avviare attività nel terzo settore con sede in Basilicata, Campania, Puglia, Calabria e Sicilia. I giovani, le donne e le imprese con rating di legalità hanno delle ulteriori agevolazioni contando su un 10% in più di copertura dei prestiti Invitalia rispetto alle altre categorie per le quali si arriva all’80%. In aggiunta è possibile un tutoraggio del valore massimo di 10 mila euro.

Si rivolge alle imprese individuali, società o cooperative a maggioranza femminile. Si può trattare di attività da avviare o già esistenti con alcune differenze:

nuova impresa, oppure costituita da meno di 12 mesi: progetti d’investimento fino a € 250.000, dove per progetti fino a € 100.000, l’agevolazione arriva fino all’80% delle spese (o fino al 90% per donne disoccupate) entro un tetto massimo di € 50.000, mentre per progetti fino a € 250.000, l’agevolazione arriva fino al 50% delle spese, con un massimo di € 125.000;

impresa già costituita (ovvero attiva da più di 12 mesi): progetti d’investimento fino a € 400.000 per sviluppo di nuove attività o ampliamento di attività esistenti. I prestiti Invitalia in questo caso sono un mix tra contributo a fondo perduto e finanziamento a tasso zero, con copertura fino all’80% delle spese ammissibili, con un tetto massimo di € 320.000. Il finanziamento a tasso zero è da rimborsare in otto anni.

N.B. Il progetto d’investimento deve essere realizzato in 24 mesi.

I possibili fruitori sono i giovani e le donne che vogliono diventare imprenditori. Non ci sono limiti di appartenenza regionale e la formula è quella del mix tra finanziamento a tasso zero e contributo a fondo perduto. I progetti possono arrivare fino a 3 milioni di euro, che possono coprire fino al 90% delle spese totali ammissibili. Il rimborso per il prestito a tasso zero è in 10 anni.

È un finanziamento sempre orientato alla nascita e allo sviluppo di nuove attività (sia come società che individuali), che hanno sede in:

Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia

aree del cratere sismico del Centro Italia (Lazio, Marche, Umbria)

isole Centro-Nord

Tra i requisiti necessari bisogna avere un’età compresa tra i 18 e i 55 anni. La richiesta non passa attraverso un bando e graduatorie ma si valuta con ordine di arrivo fino a esaurimento del fondo (1 miliardo e 250 milioni di euro totali). Gli importi massimi per la copertura delle spese al 100% sono di:

60 mila euro per un solo richiedente (impresa individuale)

50 mila euro per richiedente se facente parte di una società con un massimo complessivo di 200 mila euro

Per le necessità sul circolante è previsto un ulteriore contributo a fondo perduto:

15.000 euro per le ditte individuali e liberi professionisti (per attività in forma individuale)

fino a un massimo di 40.000 euro per le società

Attenzione! Se non si rimborsano le rate, si legge sul sito di Invitalia, saltando anche una sola scadenza si va incontro alla cancellazione della possibilità di dilazione e rimborso agevolato. Inoltre Invitalia avvierà le procedure per il recupero di tutto ciò non pagato e che le è ancora dovuto.

(Fonte: sito ufficiale Invitalia; Data: 20 marzo 2023)

Finanziamento PMI: le agevolazione del microcredito M5s

Chi oggi desidera avviare una piccola o media impresa o un’attività ed ha bisogno di fondi per partire può contare anche sul microcredito messo a disposizione dal Movimento 5 Stelle. Come infatti si legge sul blog di Beppe Grillo, principale organo di informazione per tutte le notizie riguardanti il M5s, i parlamentari facenti parte di questo partito “hanno creato un fondo grazie ai tagli del loro stipendio. Che ora torna ai cittadini”. Il fondo è gestito dal ministero dello Sviluppo Economico .Vediamo allora come funziona l’accesso a questo prestito e a chi è rivolto.

Cosa finanzia e quanto si può ottenere

Il Microcredito m5s finanzia tutte le idee di impresa che sono attinenti ai settori dell’agricoltura, dell’artigianato, dei servizi, del commercio e di tutto ciò che può essere legato ad una start up (vedi anche Finanziamenti start up). Destinato anche ad imprese già esistenti, di solito finanzia fino a 25 mila euro, ma talvolta arriva anche ad erogare cifre intorno ai 35 mila, e non può protrarsi oltre i sette anni.

Caratteristica principale di questo tipo di credito è che esso copre circa l’80% degli importi finanziati e che fornisce anche assistenza e supporto all’attività imprenditoriale attraverso intermediari finanziari professionisti. Tali servizi non vengono però forniti prima della prenotazione del credito, ma si avrà comunque la possibilità di usufruire di istruzioni e consigli da parte dei consulenti del lavoro del M5s.

Come accedere al prestito e come funziona

L’accesso al prestito del Movimento 5 Stelle avviene tramite una prenotazione, da effettuare online sul sito www.fondidigaranzia.it (in Toscana, Marche e Abruzzo si può provare ad inoltrare una richiesta di ammissione esclusivamente tramite Confidi). Ovviamente prima va scelto il soggetto finanziatore a cui presentare il progetto che si ha in mente di sviluppare (vedi anche Guida al Fondo di Garanzia). Quest’ultimo dovrà essere molto dettagliato e con un piano di spesa fattibile. La prenotazione effettuata online avrà una validità di 5 giorni lavorativi, durante i quali il richiedente del prestito dovrà raggiungere l’intermediario finanziario scelto che avrà a disposizione circa due mesi (60 giorni) per portare a termine la pratica (il tasso, per cui di conseguenza il monte interessi, dipenderanno dall’accordo con l’Istituto di credito convenzionato scelto).

Per tutti i dettagli, conoscenza dei requisiti tecnici necessari a richiedere un microcredito ed altre info utili si potrà consultare il sito web www.beppegrillo.it e scaricare le schede tecniche od iscriversi alla mailing list del M5s, allo scopo di ricevere tutte le istruzioni necessarie a questo tipo di procedura. Utile, infine, consultare il sito web del microcredito del ministero dello Sviluppo Economico.

Finanziamenti a fondo perduto: guida alle agevolazioni 2015/16

Nel vasto universo dei prestiti a fondo perduto molto spesso può capitare di imbattersi in espressioni del tipo “contributo in conto interessi”, oppure “contributo in conto capitale”. Si tratta di categorie che fanno parte dei finanziamenti agevolati. Scopriamo allora qual è il significato di tali diciture e quanto esse sono legate a questo tipo di prestiti.

Canale ufficiale italiano per la divulgazione sul web di informazioni relative alle agevolazioni statali. Il portale è suddiviso in tre aree tematiche: servizi per il cittadino, per le aziende e per i Media.

Contributi in conto interessi o capitale: le differenze

Sappiamo che i prestiti a fondo perduto sono quei prestiti in cui l’ente erogatore ha interesse a considerare questi ultimi come incentivi per avvantaggiare imprese o soggetti lavoratori di un determinato settore: i prestiti vengono dunque trattati alla stregua di un vero e proprio investimento, dove non si prevede che il beneficiario restituisca il capitale o che l’eventuale restituzione sia soggetta ad interessi.

Ed è qui che stanno le differenze, che determinano la suddivisione in categorie come contributi in conto interessi o contributi in conto capitale. Un contributo in conto interessi è un’agevolazione finanziaria concessa da un ente in concerto con gli istituti finanziari per aiutare lo sviluppo di un progetto di un’impresa con un finanziamento a medio o a lungo termine. Tale agevolazione può prevedere un tasso di interessi molto basso, con erogazione in più fasi distinte. Si tratta, insomma, di una sorta di rimborso (ottenuto in anticipo) degli interessi maturati dal finanziamento da parte di una banca.

Un contributo in conto interessi non è mai uguale per tutti ma dipende dai bandi dei singoli enti erogatori e risulta pari all’ammontare complessivo di interessi calcolati con un tasso fissato periodicamente dalla Commissione Europea. Nel caso dei contributi concessi dal ministero dello Sviluppo Economico, ad esempio, il tasso ammonta al 2,75% su un piano convenzionale di ammortamento, cosicché un’impresa che ha richiesto un finanziamento di 60 mila euro otterrà un contributo in conto interessi pari a 4.630 euro circa (per info più dettagliate si veda il sito web www.sviluppoeconomico.gov.it).

Diverso è invece il contributo in conto capitale, che essendo in parte a fondo perduto, non prevede alcuna restituzione da parte dell’impresa o della persona richiedente, su tutti o alcuni investimenti. Questo significa che nei contributi in conto capitale, dopo aver visionato un business plan del candidato, l’ente erogatore può decidere di finanziare parte o tutti gli investimenti futuri dell’impresa, senza obbligo di restituzione, sulla base percentuale delle spese ammissibili. Le spese dovranno ovviamente essere tutte debitamente documentate attraverso fatture saldate dei fornitori”.

Chi può richiederli: tutti i destinatari

Non tutti possono richiedere dei prestiti a fondo perduto, né come contributi in conto interessi né in conto capitale, ma solo determinate tipologie di destinatari. Essi in generale consistono in:

Determinate categorie di persone (come giovani under 36, donne, disoccupati) che hanno in mente di avviare un’impresa;

Attività già avviate, ma che operano su territori economicamente o socialmente svantaggiati;

Attività dirette alla digitalizzazione, ammodernamento dei macchinari e spinta all’export;

Coloro che hanno intenzione di dare il via ad una start up (vedi anche Finanziamenti agevolati per Start up) o una microimpresa (di anche solo una persona);

Coloro che hanno intenzione di avviare microimpresa, una società o una pmi in un territorio svantaggiato o in una regione depressa economicamente;

Imprese (anche reti di aziende, consorzi ) che hanno bisogno di aiuti finanziari per continuare ad operare.

Tali destinatari dovranno poi possedere determinati requisiti che vengono di volta in volta esplicitati nei singoli bandi relativi a ciascun anno (come 2015, 2016, ecc) e di competenza dell’ente chiamato a decidere e approvare il relativo regolamento di assegnazione (come ad esempio l’Unione europea, lo Stato Italiano o le singole Regioni come Lazio, Sardegna, Sicilia, ecc), così come dovranno attenersi ad alcune indicazioni per poter usufruire dei prestiti a fondo perduto (vedi anche Microcredito).

Finanziamenti agevolati per l’artigianato: le novità 2019/20

Quando si parla di prestiti agevolati a fondo perduto una larga fetta di questi è costituita dai prestiti ad artigiani, cioè a tutti coloro che svolgono attività di artigianato, anche artistico, come professione. Tale forma di professione artigiana può essere portata avanti sotto forma di start up (vedi anche Prestiti agevolati per start up) , di microimpresa, di lavoro autonomo o all’interno di una pmi. Anche per il 2015 sono state previste delle agevolazioni ai finanziamenti a fondo perduto riservati agli artigiani. Vediamo di cosa si tratta.

Finanziamenti europei, nazionali e regionali

Cominciamo col dire che un finanziamento a fondo perduto, proprio perché non è vincolato a restituzione totale con rate o interessi, serve per incentivare un particolare settore dell’economia e dell’impresa e concorre ad invogliare alcune categorie di soggetti (come ad esempio giovani, donne, disoccupati, ma anche coloro che operano in territori svantaggiati) ad investire o impiegarsi in un determinato settore. Uno di questi settori è sicuramente l’artigianato (vedi anche Fondo di Garanzia).

Gli artigiani possono scegliere tra finanziamenti agevolati a fondo perduto proposti da bandi dell’Unione Europea, dello Stato Italiano o delle Regioni (oltre ai prestiti d’onore per macro aree, come il Mezzogiorno). Per usufruirne occorre quindi prestare molta attenzione ai bandi promulgati dalla Regione di residenza o in cui l’impresa ha sede, oppure a somme messe a disposizione da parte di enti o singole leggi, che regolano anche i prestiti a fondo perduto (come ad esempio la n.488 del 1992 o la n.240 del 1981, insieme a diverse altre). In alternativa si può controllare la sezione delle convenzioni stipulate dal Cna della propria zona, controllando a chi si rivolgono, i requisiti richiesti, e se c’è possibilità di richiesta anche a chi ha la condizione di cattivi pagatori.

Le novità per il 2015

Per quanto riguarda l’anno in corso occorre sottolineare che sono molte ed articolate le iniziative e le leggi di questo tipo (basta scorrere l’elenco dei bandi Regione per Regione). Una di queste è stata l’iniziativa del fondo messo a disposizione dalla Legge di Stabilità 2014 di circa 15 milioni di euro, destinato a raggruppamenti di imprese o microimprese artigiane per spese riguardanti tecnologie digitali e manifattura sostenibile.

Tale finanziamento, che ha avuto molto successo e prevedeva somme richieste tra i 100 mila euro fino ad 1,4 milioni di euro, è stato possibile richiederlo fino alla metà di ottobre.

Sulla scia di questo bando partirà a breve (verosimilmente il 13 gennaio 2016) un’ulteriore selezione di finanziamenti agevolati a tasso 0 per un totale di 50 milioni di euro, destinati a giovani fino a 35 anni e donne che metteranno su un’impresa, anche operante nel settore dell’artigianato. Il finanziamento non potrà superare la cifra di 1,5 milioni di euro per impresa (destinati a programmi di investimento) e con copertura fino a 8 anni e fino al 75% delle spese sostenute.

Per ulteriori info ed approfondimenti si visiti il sito web del ministero dello Sviluppo Economico.

Finanziamenti agevolati per start-up innovative: quali alternative nel 2023?

Per start up innovativa, così come indicato dal Ministero delle Imprese, si intende un’impresa giovane, ad alto contenuto tecnologico e con forti potenzialità di crescita.

Rientrano nella categorie di start up innovative le società:

costituite da non più di 5 anni;

con sede produttiva o filiale in Italia;

con un fatturato annuo inferiore ai 5 milioni di euro;

che non distribuiscono utili e non lo hanno mai fatto;

che producono e commercializzano un prodotto o servizio ad alto valore tecnologico.

Inoltre devono possedere almeno uno dei seguenti 3 requisiti soggettivi:

investire in Ricerca & Sviluppo;

impiegare personale altamente qualificato (almeno 1/3 dottori di ricerca, dottorandi o ricercatori, oppure almeno 2/3 con laurea magistrale);

disporre di almeno un brevetto o essere titolare di un software registrato.

Poiché tali tipologie di società sono considerate strategiche per la crescita dell’economia italiana e per la riduzione della disoccupazione, ogni anno il governo prevede una serie di agevolazioni in loro favore, per accedere alle quali le start up devono risultare iscritte per via telematica alla sezione speciale del Registro delle Imprese presso la Camera di Commercio della propria provincia.

Le alternative 2023

Smart&Start Italia

L’incentivo Smart&Start Italia rappresenta un’ottima opportunità per sostenere la creazione e lo sviluppo delle startup innovative. Si tratta di un finanziamento agevolato a tasso zero (gestito da Invitalia in collaborazione con il Ministero dello Sviluppo Economico) che finanzia progetti da 100.000 euro in su, fino ad un massimo di 1,5 milioni di euro. La copertura finanziaria, senza richiesta di garanzie, può arrivare fino all’80% delle spese ammissibili o fino al 90% nel caso di startup interamente composte da donne e/o giovani sotto i 35 anni, o se uno dei soci possiede un titolo di dottore di ricerca italiano (o equivalente), lavora all’estero ma desidera rientrare in Italia.

Particolare attenzione è rivolta alle startup con sede in Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia, che possono beneficiare di un contributo a fondo perduto pari al 30% del prestito, consentendo loro di restituire solo il 70% dell’importo ricevuto. La restituzione del finanziamento avviene in un periodo di 10 anni a partire dal 12° mese successivo all’ultima quota di finanziamento ricevuto.

Per accedere al finanziamento le startup innovative devono presentare domanda esclusivamente online attraverso la piattaforma di Invitalia. Oltre al finanziamento, le startup innovative costituite da meno di 12 mesi possono beneficiare anche di un tutoraggio tecnico-gestionale.

Fondo di Garanzia per le PMI

Il Fondo di Garanzia per le Piccole e Medie Imprese ha lo scopo di supportare le PMI (start up innovative comprese) che incontrano difficoltà nell’accesso al credito bancario a causa di garanzie insufficienti. Questo strumento offre, infatti, la garanzia gratuita e diretta dello Stato Italiano facilitando la concessione dei finanziamenti necessari. È fondamentale notare che sulla parte garantita dal Fondo non possono essere richieste garanzie reali, assicurative o bancarie.

N.B. Il Fondo non interviene su tassi di interesse e condizioni di rimborso, aspetti lasciati in toto alla contrattazione tra le parti.

La garanzia offerta dal Fondo va richiesta in concomitanza con la presentazione della domanda di finanziamento presso una qualsiasi banca ( Unicredit, Deutsche Bank, BPER..). In alternativa, è possibile rivolgersi a un Confidi convenzionato che fornirà una garanzia iniziale per poi procedere alla richiesta della controgaranzia al Fondo.

Ad esempio, l’intervento del Fondo di Garanzia per le PMI può essere richiesto dalle start up innovative che presentano domanda per NeoImpresa di Intesa Sanpaolo, un finanziamento destinato sia alle neonate imprese che alle imprese giovani (età inferiore a 24 mesi). Nel caso di start up innovative, il finanziamento arriva a coprire fino all’80% del piano di investimento beneficiando anche di spese di istruttoria ridotte. Può essere a scelta tra tasso fisso o variabile e prevede un piano di rimborso massimo di 10 anni, comprensivo dell’eventuale periodo di preammortamento (max. 24 mesi).

CresciSI

Sempre Invitalia, attraverso la sua società Mediocredito Centrale S.p.A, eroga anche CresciSI, finanziamento a medio/lungo termine dedicato alle Startup innovative che ne fanno richiesta online sull’apposito portale https://easypmi.mcc.it/easypmi/

Il finanziamento va da un minimo di 30.000€ ad un massimo di 500.000€. E’ a tasso variabile, con una durata tra 18 e 72 mesi (compreso l’eventuale periodo di preammortamento) e prevede rate mensili o trimestrali.

Come condizione alla stipula, la start up deve disporre di mezzi propri pari almeno al 20% del piano finanziario o dell’importo del finanziamento. Inoltre, per concedere il finanziamento Banca Mediocredito Centrale deve ottenere anche l’attivazione del Fondo di Garanzia PMI sul finanziamento in questione.

Finanziamenti agevolati per imprese: come accedere al microcredito

Con il prolungarsi del periodo di crisi economica e finanziaria, l’accesso al credito per le imprese e i professionisti è divenuto sempre più difficile.

* In caso di erogazione frazionata il finanziamento può arrivare a 35.000 euro.

In particolar modo, quando si tratta d’imprese nascenti e il cui sviluppo è determinato da una capacità economica in divenire, l’accesso al credito diviene un elemento imprescindibile per il proseguimento delle attività imprenditoriali ma, laddove non si sia in possesso di garanzie da proporre agli istituti bancari in cambio dei finanziamenti richiesti (vedi anche Prestiti online immediati), ecco che decade qualsiasi possibilità di avviamento e sviluppo d’impresa: è la ragione primaria per cui molte piccole e medie imprese nazionali, hanno chiuso i battenti sul nascere.

Dopo un’attenta analisi avviata dal Ministero dello Sviluppo Economico (mise), relativamente il tema delle garanzie per il microcredito dedicato alle PMI, fra il 2014 e il 2015 si è pensato di integrare alla Legge di riferimento, la 662/96 che regola all’art. 2 comma 100 lettera a, l’accesso ai fondi di garanzia pubblici per le imprese, alcune semplificazioni, che troviamo all’interno del Testo Unico Bancario (TUB) e del Decreto del Ministero dell’Economia e delle Finanze n.176 del 17/10/2014, oltre a un’ulteriore revisione realizzata nel Marzo 2015.

In questo modo, si vuole semplificare l’iter di domanda per accedere ai fondi destinati non tanto al finanziamento alle imprese, quanto al porsi di una garanzia – per le banche erogatrici dei finanziamenti – costituita da un fondo pubblico, generato per una parte da finanziamenti che provengono dal Ministero per lo Sviluppo Economico – per l’anno in corso si tratta di 30 mln di euro – e per la restante parte, da fondi versati in forma volontaria da cittadini, Enti, associazioni e società.

Le imprese che non posseggono alcun tipo di garanzia proponibile per accedere ai finanziamenti bancari (vedi anche Fido bancario), usufruiscono quindi di questo fondo, che si fa garante per le somme che vengono erogate dagli istituti bancari.

Ma quali sono i requisiti per essere ammessi al fondo di garanzia per il microcredito, confermati anche per il 2015? Vediamoli insieme.

Le imprese che presentato istanza, devono essere costituite da non più di 5 anni. Lo stesso vale per i liberi professionisti, la cui partita i.v.a. al momento della richiesta di usufruire del fondo di garanzia, non deve essere stata aperta da più di cinque anni.

Altro criterio è il numero di dipendenti: sia nel caso delle imprese come in quello dei professionisti, essi non devono superare le 5 unità. Numero che sale a 10, solo nel caso in cui i richiedenti siano società di persona, cooperative o s.r.l. semplificate.

Requisiti Patrimoniali

Per ciò che riguarda la situazione patrimoniale, i criteri sono i seguenti:

Attivo patrimoniale non superiore 300.000 euro

Ricavi lordi fino a 200.000 euro

Livello di indebitamento fino a 100.000 euro

In ultimo, solo per ciò che riguarda i professionisti, essi devono essere iscritti ai vari ordini professionali nazionali o, in mancanza di iscrizione all’ordine, è necessaria l’adesione alle associazioni professionali iscritte nello specifico elenco del Ministero per lo Sviluppo Economico.

Durata ed importi

Per ciò che riguarda la durata della garanzia, il limite è fissato in 7 anni e l’ammontare massimo è di 25.000 euro, salvo i casi in cui il finanziamento viene erogato attraverso il versamento rateale: in questo caso, l’ammontare massimo della garanzia, è fissato in 35.000 euro.

A chi chiedere l’ammissione al fondo di garanzia? Agli istituti bancari, agli intermediari finanziari o al confidi – consorzio di garanzia collettiva dei fidi – che espleteranno l’iter di richiesta per conto di imprese e professionisti in possesso delle caratteristiche sopra riportate.

Secondo i dati evinti da uno studio realizzato dal Ministero dello Sviluppo Economico, ad oggi oltre il 99% delle imprese e dei professionisti che hanno presentato domanda di accesso al fondo di garanzia per il microcredito , ha ottenuto accesso al credito pur non avendo alcun tipo di garanzia reale da proporre all’istituto bancario. Un successo, da non sottovalutare.